文章来源:IQVIA艾昆维

提要 迈入2025年,医疗器械行业临床需求量增速趋于平稳,企业的敏捷创新,产品精准管理和延伸产品组合,将成为带动业务持续增长的关键。

动态和趋势总结

受人口老龄化等因素驱动,医疗服务需求稳步增长;然而,受政策等多重因素影响,2024年手术量增长速度开始放缓,预计2025-2030年复合增长速度约为5.9%。

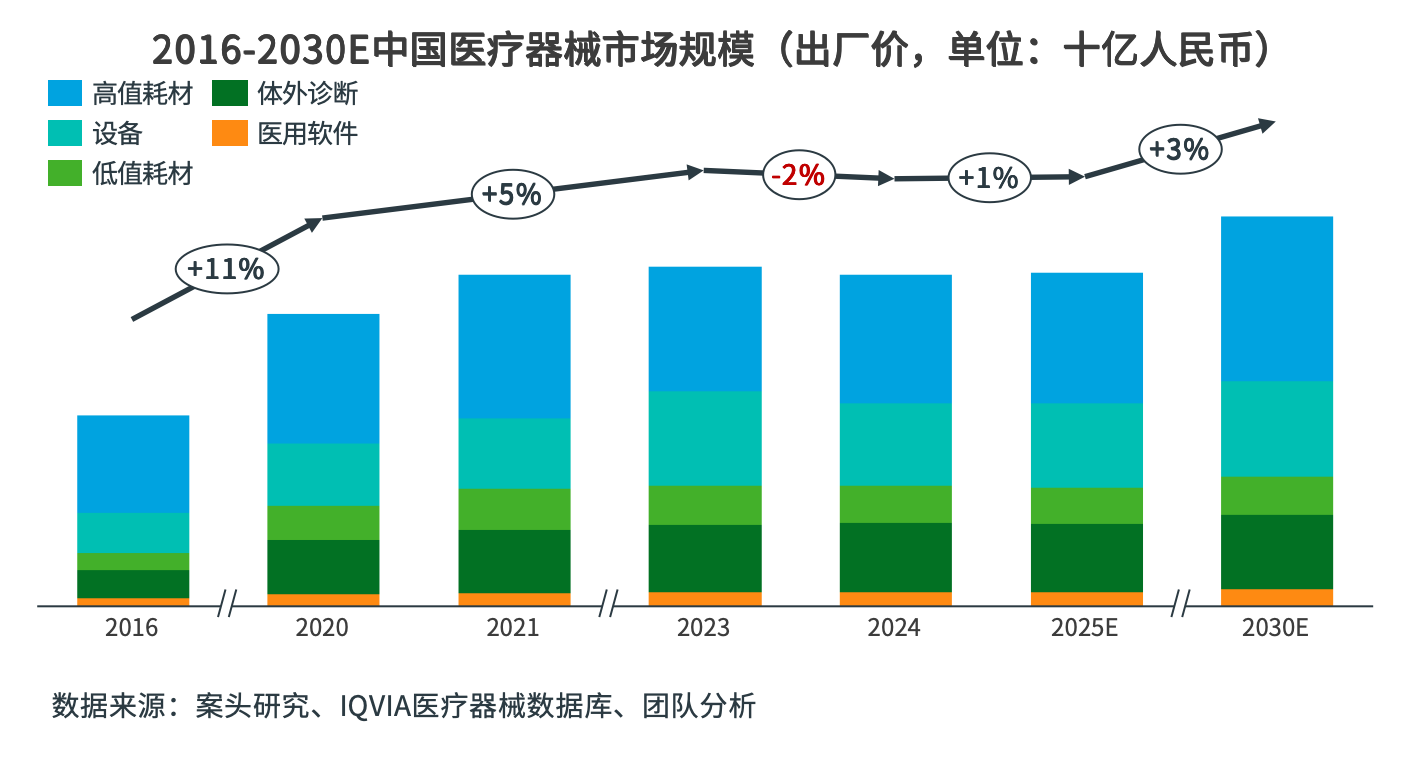

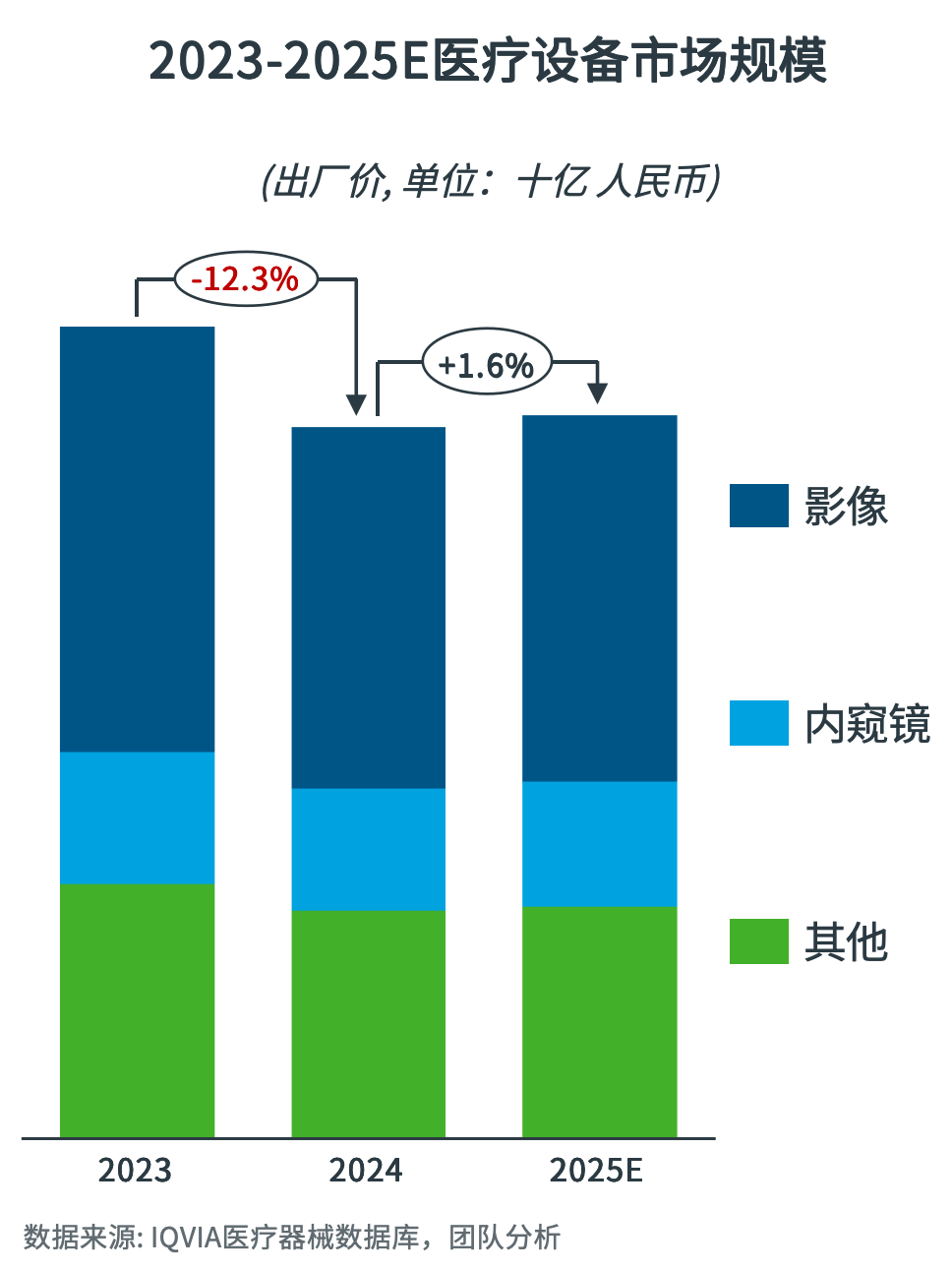

2020年以来中国医疗器械市场增长波动,增速回落至低个位数。2024年,受医疗设备需求萎缩和高价格低值耗材显著下滑的影响,医疗器械市场规模为4847亿元(不含税,按出厂价计算),同比下滑2.4%;其中血管介入类保持超过9%的增速,而设备类下滑12%。

随着耗材集采覆盖扩大,体外诊断领域价格治理和集采覆盖加速的影响,预计2025年市场规模将持平,2025-2030年复合增长速度3.1%,其中高值耗材渗透率提升(特别是升级产品、延伸产品线)和创新技术将驱动市场持续增长。

自集采以来,医疗器械行业领先企业通过加速集采品种的渗透率、推动产品升级、精准管理产品线和组合延伸、以及寻找新的疗法和术式突破,获得了持续的业务增长。

01 2025年医疗需求和器械市场展望

受人口老龄化等因素驱动,未来手术及住院医疗服务的需求将保持增长;由于政策等综合因素影响,2024年增长速度有所放缓。

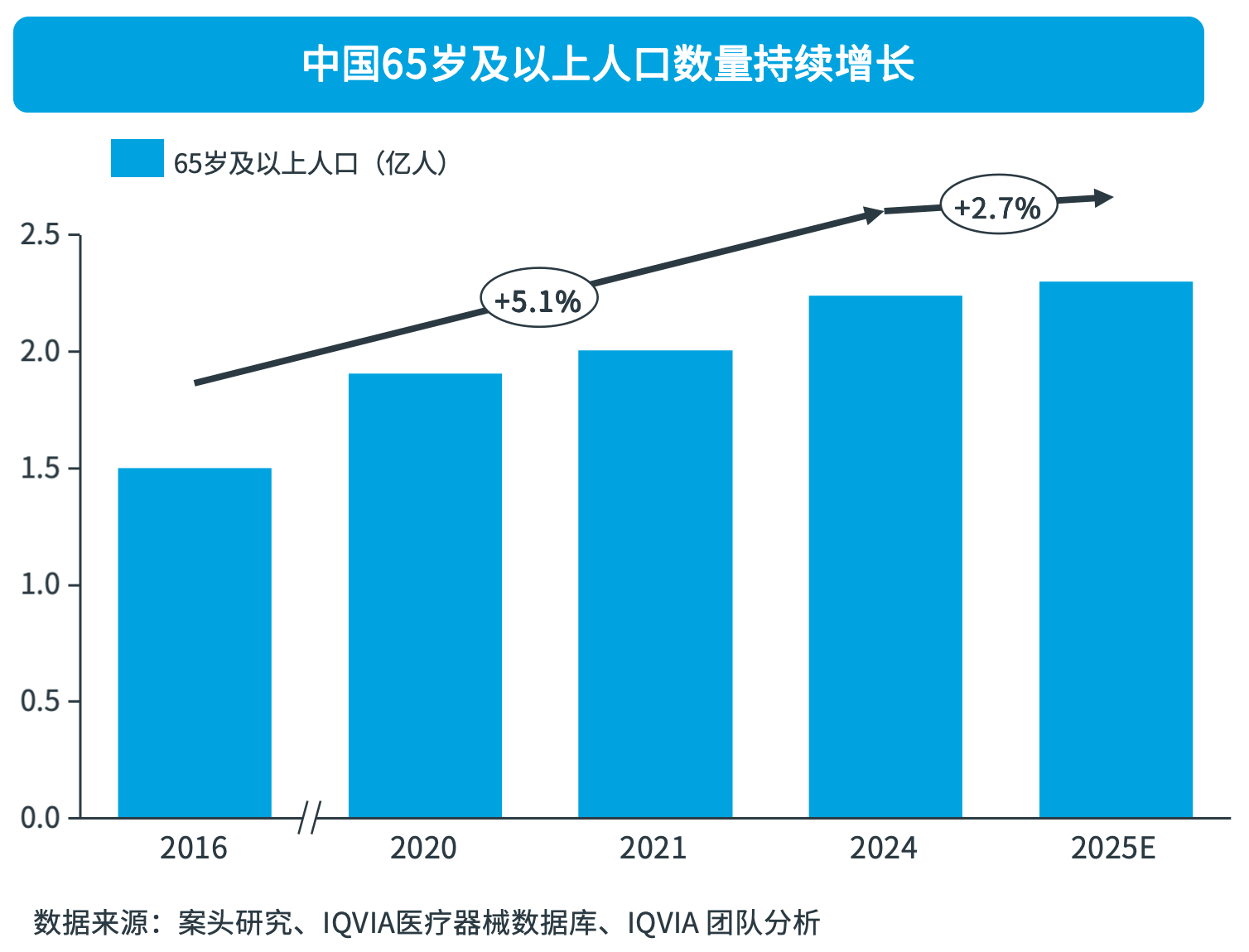

图1:中国人口老龄化趋势

当前,中国人口老龄化趋势明显,老年人口总量及占比逐年攀升,带动医疗服务需求显著提升。

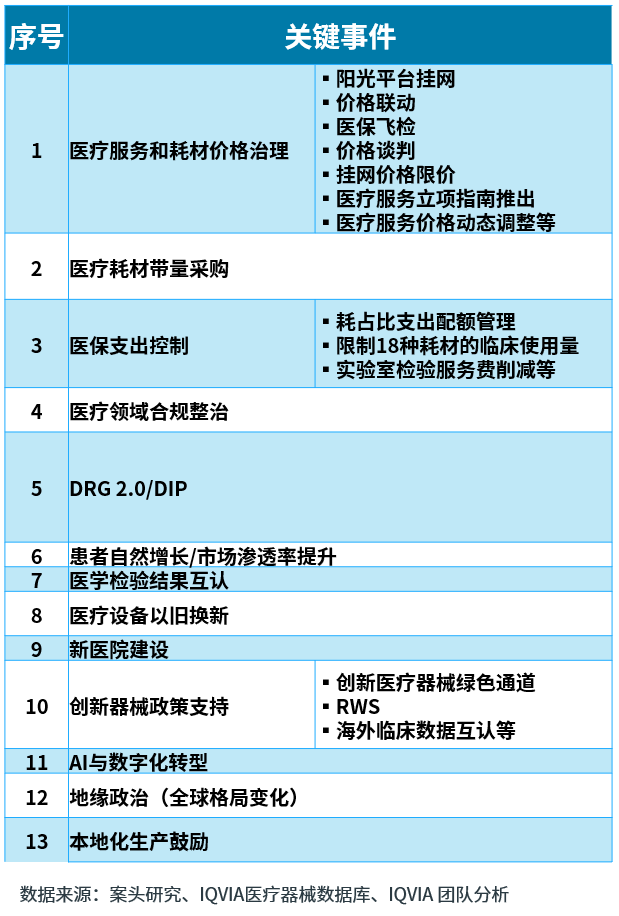

预计2025年将有13个关键事件影响医疗器械市场耗材和服务价格、市场需求量和行业格局。

图2:关键影响事件

2020年以来中国医疗器械市场增长波动,增速回落至低个位数,未来高值耗材渗透率提升(特别是产品升级、延伸产品线)和创新技术将是驱动市场持续增长的关键因素。

图3:市场规模预测

核心洞察

受带量采购覆盖加速(高值耗材覆盖率超70%)及降价的影响,高值耗材市场已显著承压。未来市场增长将主要被手术量的增长、产品升级、延伸产品线渗透率提升及创新性耗材与技术驱动。

医疗合规化的推进可能导致2025年市场招标量有所下降,但受益于设备集采的推进以及设备更新政策的利好,2025-2030年设备需求将进入缓慢且平稳的增长期。

本土替代的推进将导致价格持续下行,带量采购、价格联动以及DRG/DIP支付改革都将抑制临床必要性较低产品的使用以及低耗市场的规模。

预计未来两年内,检验试剂将会开展较大规模的带量采购,并且检验项目降价等政策将减缓IVD行业未来产值增速。

医疗数字化与人工智能技术赋能将推动医用软件领域持续增长。

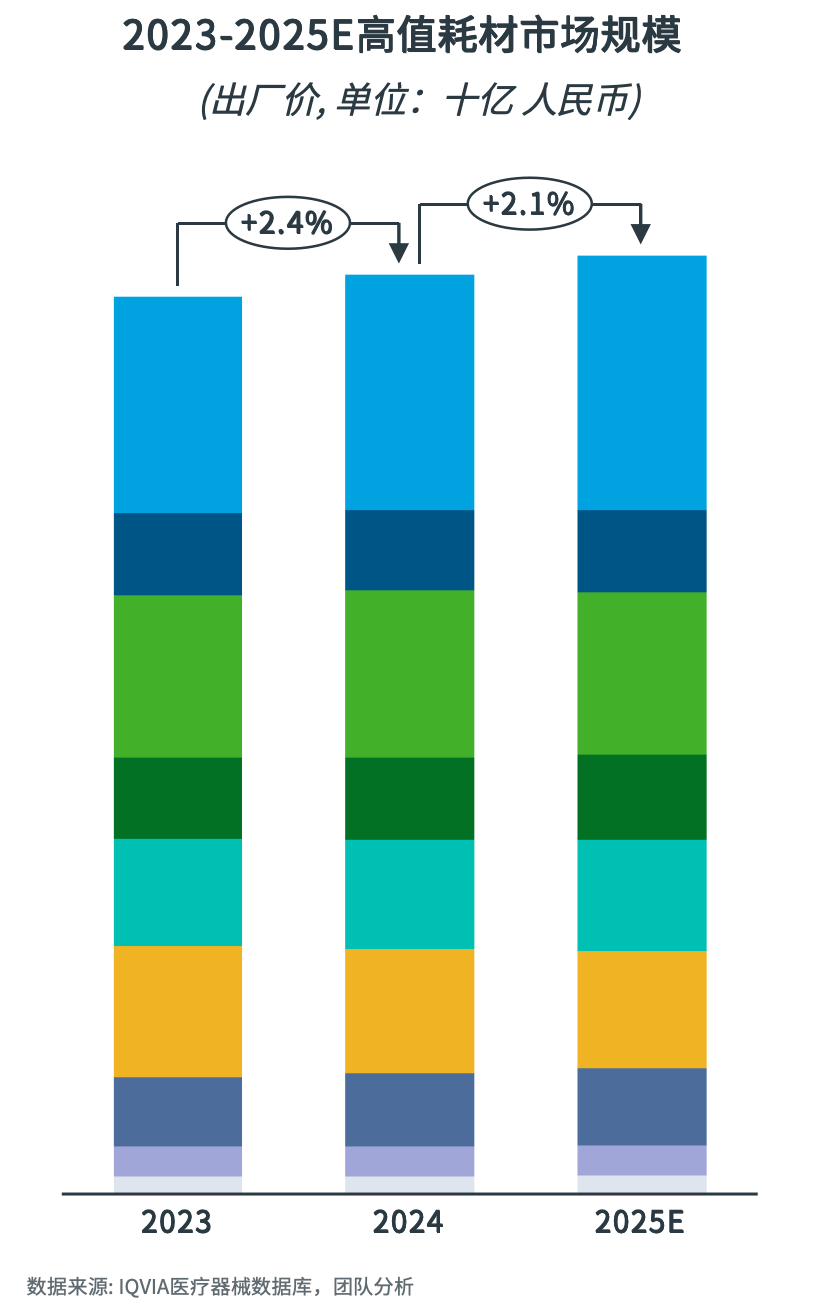

高值耗材2025年市场规模同比增长2.4%,受带量采购覆盖扩大影响,这一增速预计在2025年将回落至2.1%。

图4:高值耗材市场规模

主要趋势

目前市场的增长主要来自于手术量持续稳定的增长,尤其是手术机器人相关的微创手术增长迅速,被应用到了更多科室中,如肾、肝脏、肺等。

带量采购后的某些领域同样能够实现快速的增长,企业主要通过产品升级和延伸产品线来达到这一目标,前者如眼科中的双焦、多焦等高端产品正在快速取代单焦产品,后者则在冠脉手术领域表现明显。

与血管、心脏、胰腺等相关的创新耗材与术式则同样驱动了市场的快速增长,这类产品凭借政策的支持以及临床的认可在头部三甲医院快速上量。

而随着收费更加规范化、医保控费和全国耗材价格联动等影响,预计2025年部分产品的使用和价格仍会受到限制。

在2024年第四季度,随着多地医疗设备集中采购密集启动,以及设备更新政策的进一步明确,医疗设备市场有望在2025年恢复增长态势。

图5:设备市场趋势

主要趋势

集中采购加速:自2024年11月以来,海南、江苏、安徽、北京、甘肃等地陆续开展了医疗设备的省级集中采购,产品涵盖了CT、MR、DR、内窥镜、呼吸机等各类医疗设备,这一趋势预计在未来几年内将更加明显。

以旧换新落地:2025年1月初,国家发改委明确加大医疗等领域设备更新项目支持力度,并且会重点支持高端化、智能化、绿色化设备应用;同时也明确今年会安排100亿元支持紧密型县域医共体建设,为县级医院和乡镇卫生院更新CT、B超、血液透析等医疗设备,随着各类政策更加明确,预计今年各类医院设备市场需求都将得到一定的释放。

AI赋能:目前各厂家正在积极探索和DeepSeek等人工智能的合作,以期待产品拥有更多差异化特征,同样医院也在引入相关AI系统,以实现降本增效。可以预见,高端智能化设备将是未来几年内的市场主要驱动因素。

价格下行:从2024年和2023年的平均中标单价来看,国产、进口品牌的中标价格的降幅都在30%以上,再加上覆盖越来越广的集中采购,预计中标价格在未来几年内将会持续下降。

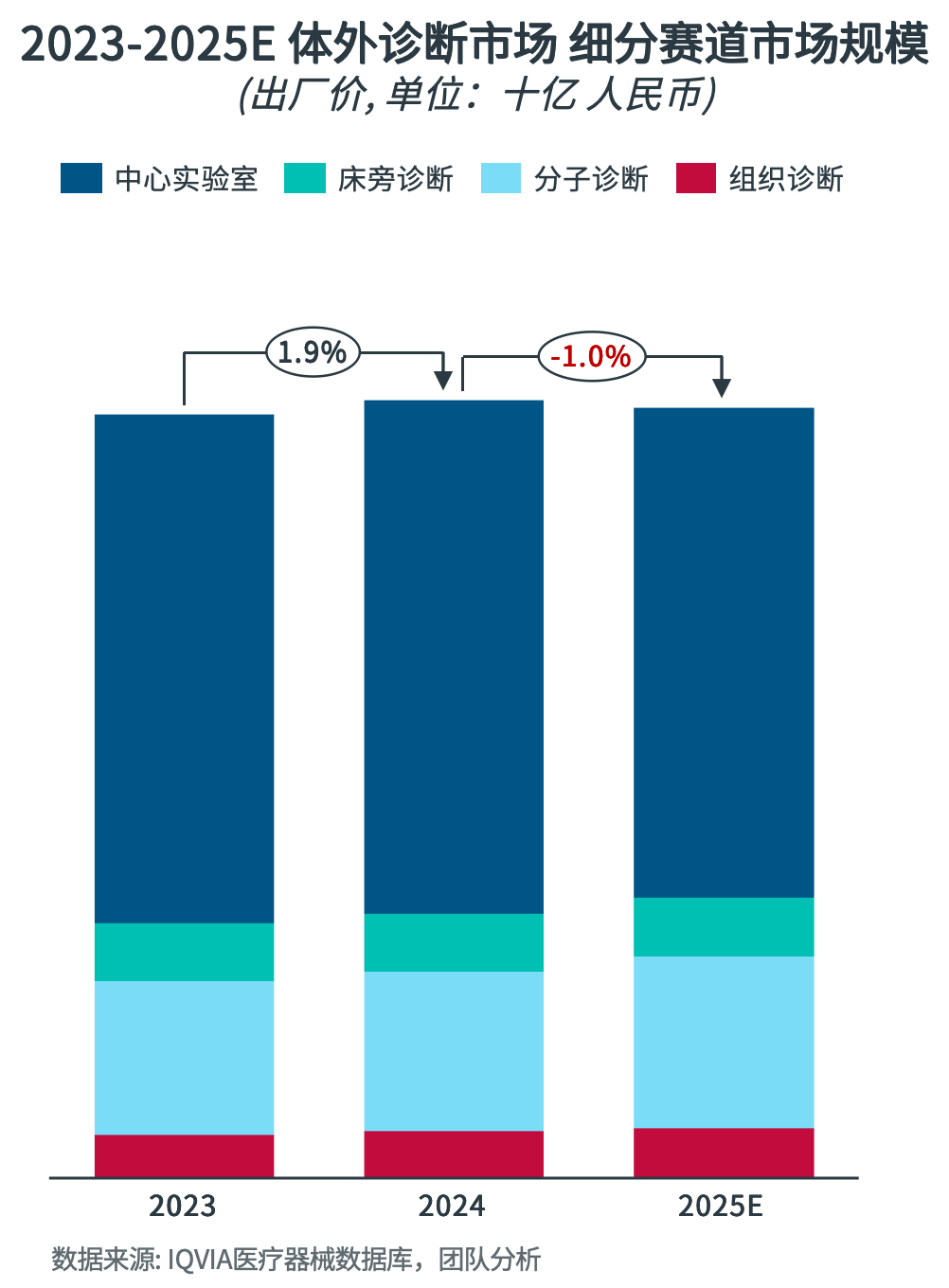

体外诊断市场2024年同比增长1.9%,免疫省联盟集采落地及价格治理等政策在2024年第四季度影响显著;而分子诊断及病理组织诊断需求持续上升,带动细分市场增长。

图6:IVD市场趋势

主要趋势

江西省联盟生化集采继续深化,生化检测领域在2024年较2023全年呈明显降幅;安徽省联盟免疫试剂集采于2024年9月起在各省市逐步落地,叠加检验价格收费治理等影响因素,导致免疫市场萎缩明显;2025年在肿标及甲功试剂集中采购落地影响下,预期市场将进一步缩小。

床旁诊断领域2024年较2023年同比下降0.6%,主要由于DRG/DIP等管控覆盖范围及影响程度逐步扩大,检测量与收费均有不同程度的下滑,整体需求量随着人口老龄化加深仍在提升,且随着未来ICU扩容及医疗资源下沉,2025年整体市场仍具有一定增长潜力。

分子诊断领域由于2024年第四季度呼吸道传染疾病数的增加,大幅带动相应分子及NGS病原检测量上升,肿瘤基因检测维持高速上升趋势,而HPV受安徽省联盟集采落地影响下降显著;2025年PCR设备止跌后,预计整体市场随着诊断量的增长而回升。

病理组织诊断领域中免疫组化2024年主要由于患者检测需求持续上升从而驱动市场增长;其他市场中,前处理市场面临加剧国产竞争,常规染色领域保持相对稳定需求;2025年组织诊断仍将维持高个位数上升趋势。

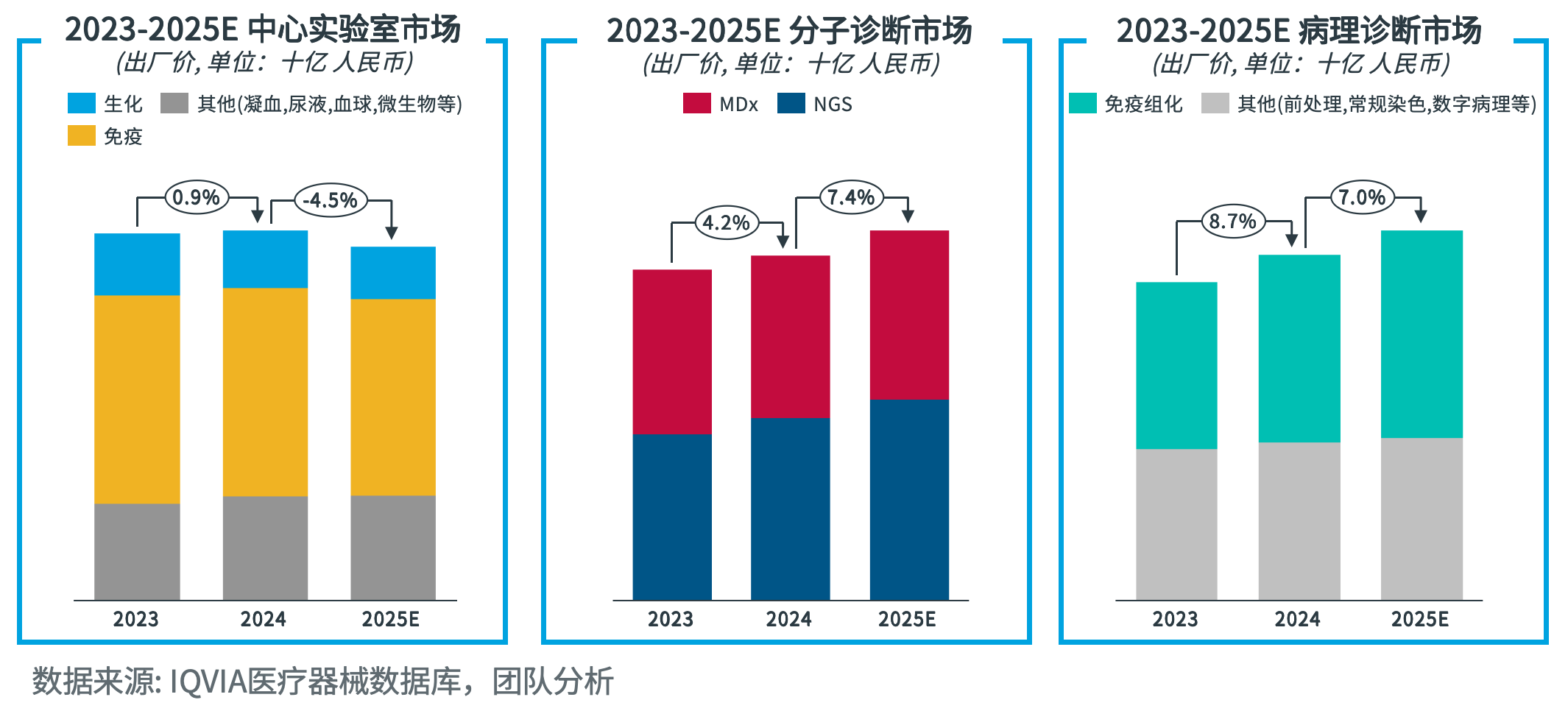

预计2025年中心实验室市场增速在多重政策影响下将进一步下降;而分子市场和病理诊断市场维持稳健增速。

图7:IVD细分市场趋势

主要趋势

生化市场2024年受集采联盟持续影响及中标企业挂网价格下调影响呈下滑态势,预计2025年将进一步下滑。

免疫市场安徽省联盟集采于2024年9月起逐步落地,叠加肿标、心标检验收费价格治理的负面影响,致2024第四季度市场明显萎缩,全年呈持平状态。

PCR市场中核酸检测设备市场2024年需求依然呈现下降趋势;试剂市场主要由呼吸道、生育相关传染病检测需求增加驱动市场增长。

免疫组化市场2024年保持较高增速,病理终端检测需求持续上升及伴随诊断检测应用深化驱动市场增速长。

病理诊断其他市场中,前处理市场国产竞争激烈导致整体市场增速缓慢,其他应用如常规染色等保持稳定需求。

02 未来价值驱动,精准新品迭代迫切度越来越高

集采五年以来,行业领先企业持续敏捷创新,通过精准管理产品线和组合延伸,带动业务持续增长。

图8:行业增长趋势

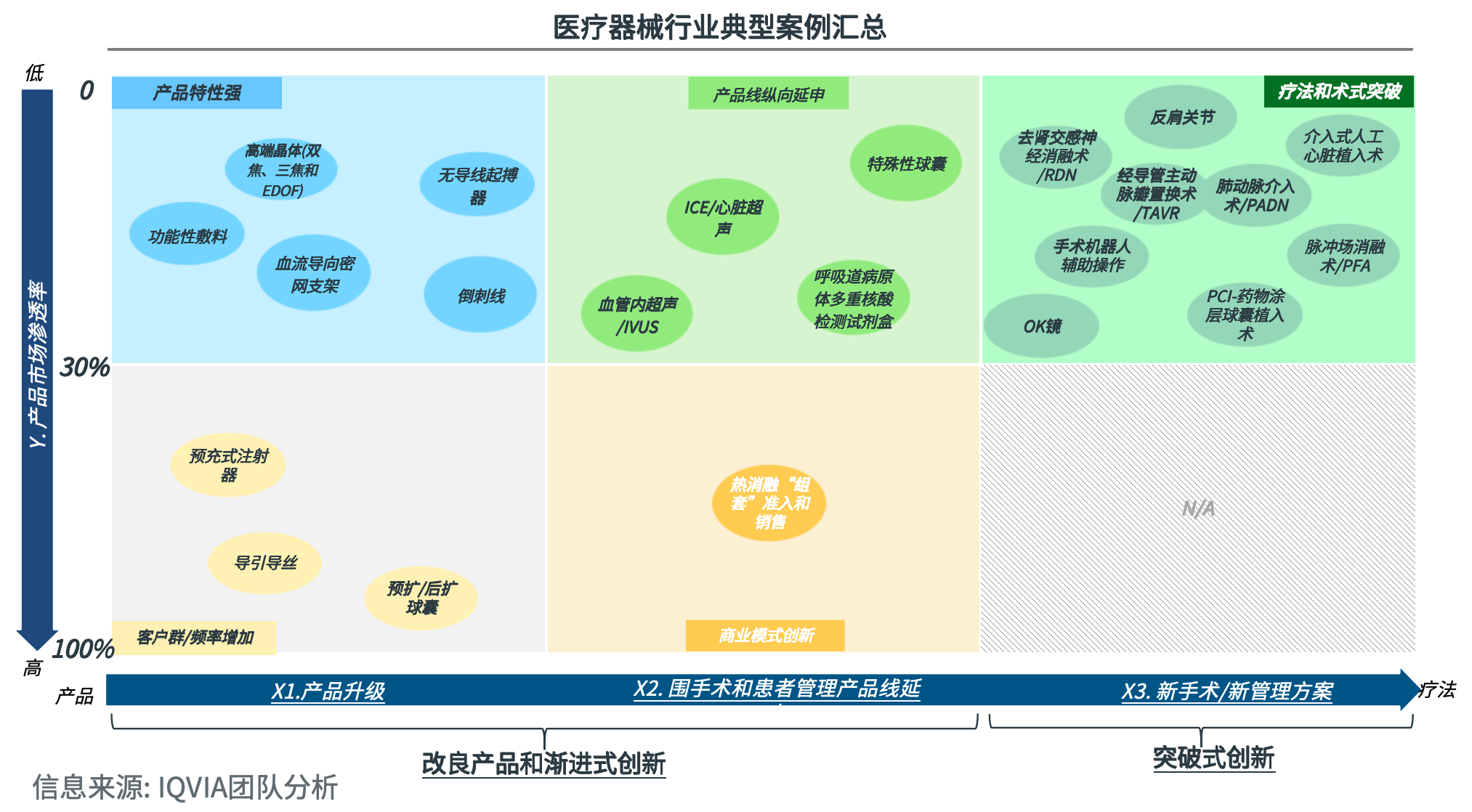

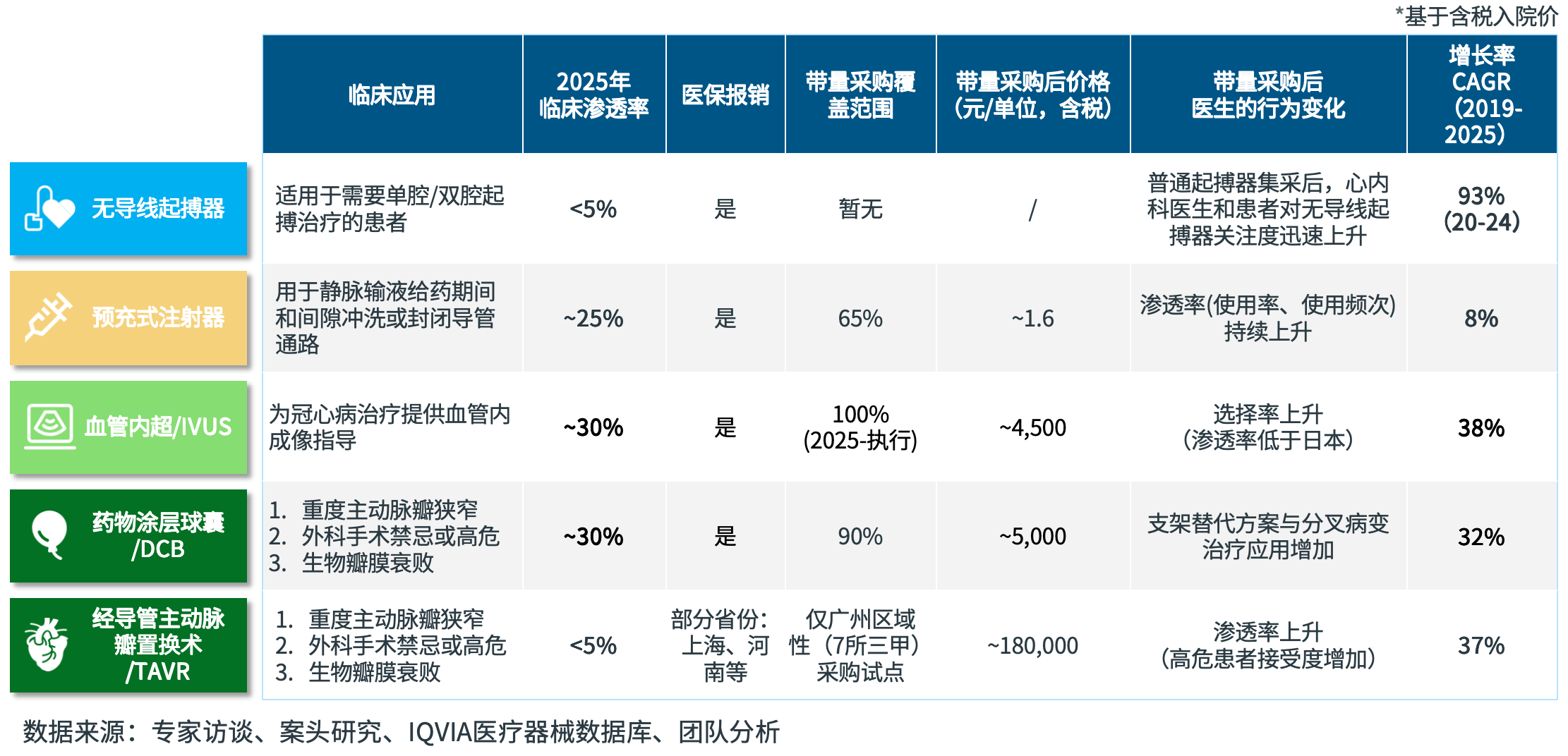

典型案例:创新产品升级患者需求,普通产品集采后渗透率持续上升,手术内技术应用渗透率提升,新术式应用加速等。

图9:典型案例

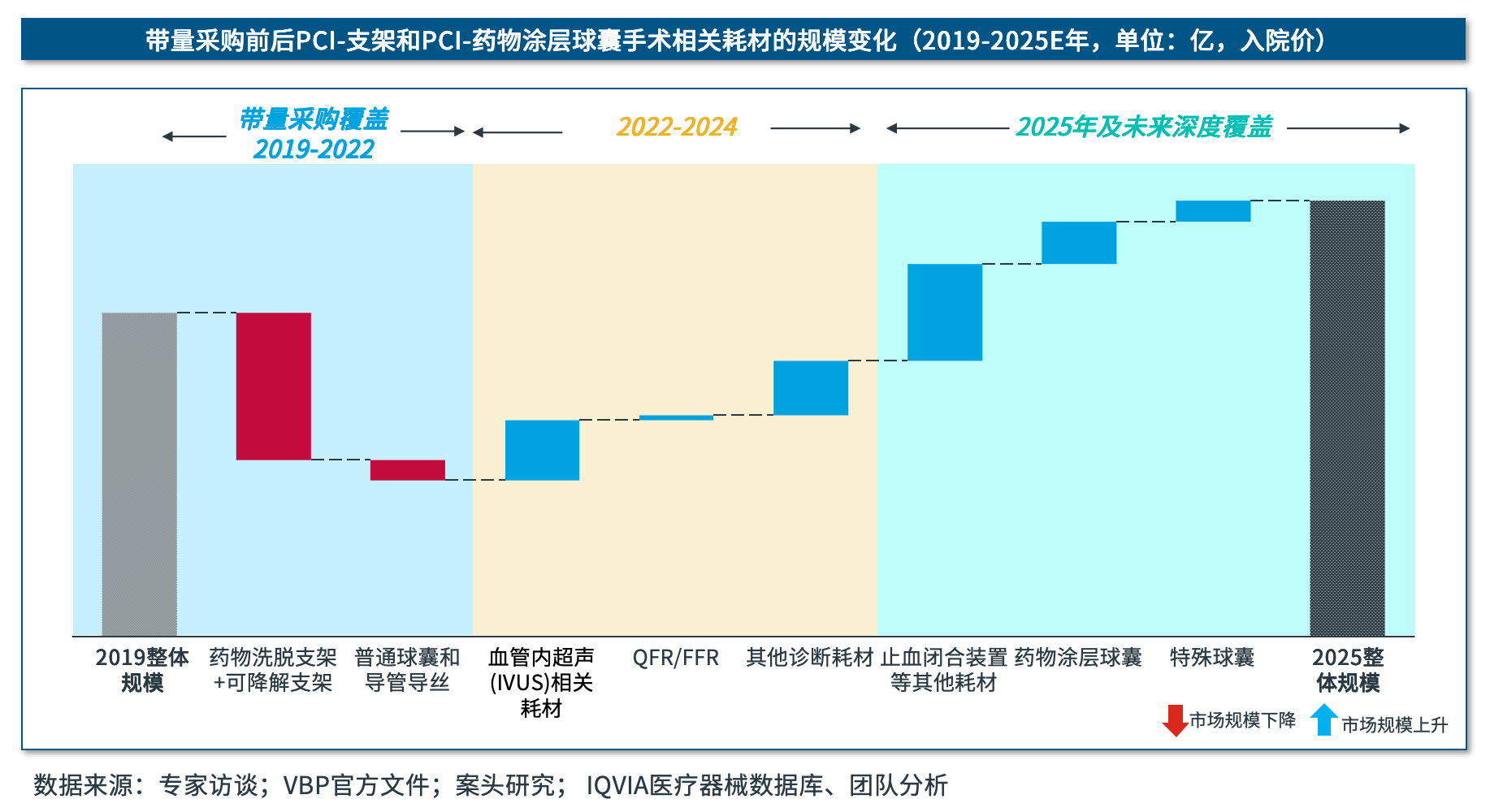

预计到2025年,带量采购后PCI手术用耗材市场规模将增至389亿元人民币,2019年以来CAGR达5.1%,IVUS及诊断类耗材,药物涂层球囊,特殊球囊驱动市场增长。

图10:PCI市场规模变化情况

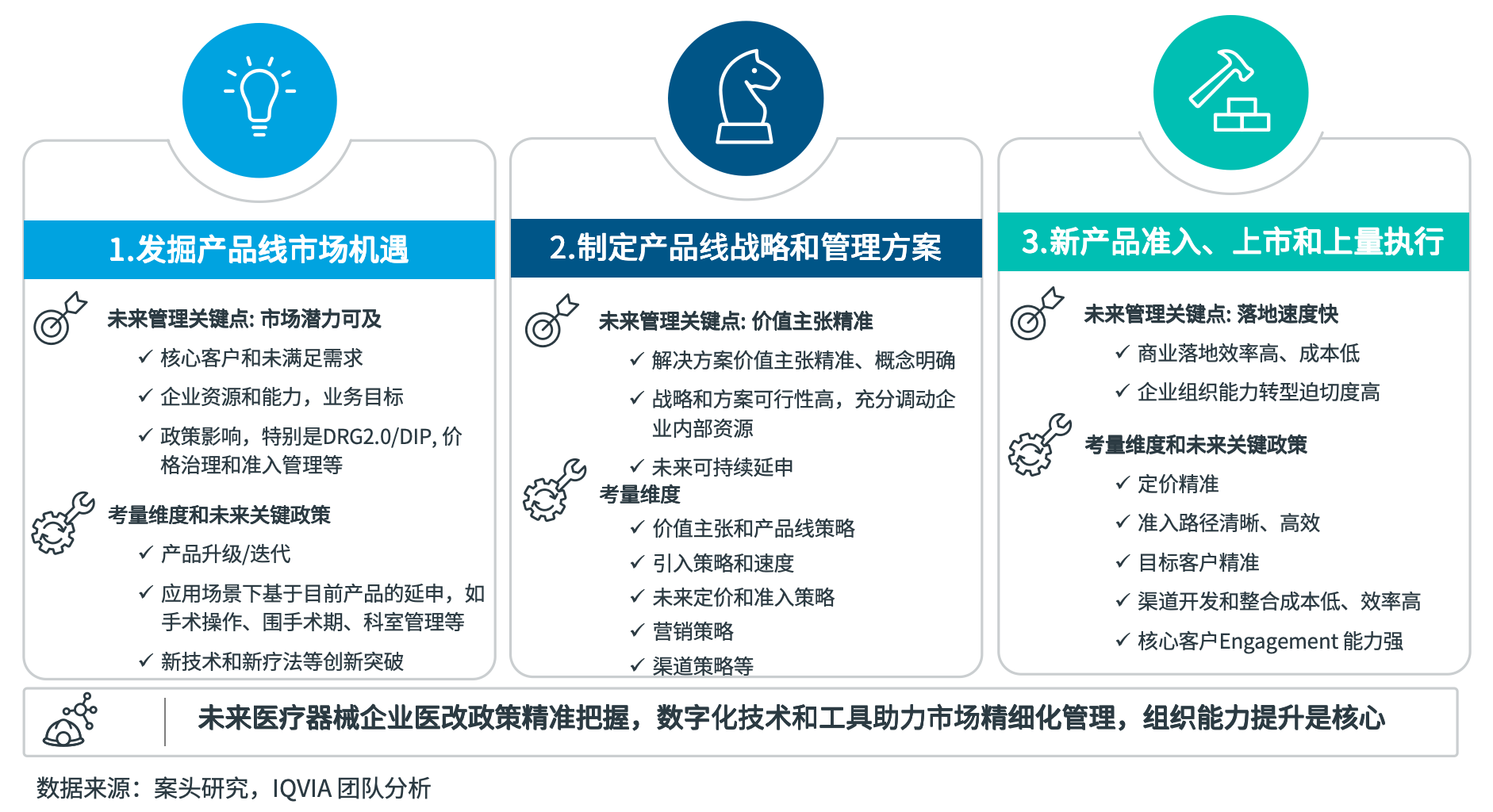

企业产品线精准管理,新产品准入、上市和上量执行力强,将驱动未来业务持续成长。

图11:当下企业的增长策略

免责声明 本文系转载,仅做分享之用,不代表平台观点。图片、文章、字体版权等均属于原作者所有,如有侵权请告知,我们会及时处理。

原文链接:https://mp.weixin.qq.com/s/TfFsJ0DoWK_Jm-rXIfLN2Q