文章来源:会会药咖

摩根大通在2024年上半年发布的美国生物制药交易和投融资报告指出“生物制药行业正在恢复增长,退出环境变得更加可靠”。

2024年上半年,生物制药交易和投融资活动的季度和年化指标均显示出增长趋势。尽管市场避险情绪仍然存在,但临床阶段项目的价值有了显著提升,同时平台企业的投资总额环比增长,种子轮至A轮的早期投资也呈现温和增长。在退出方面,并购交易持续活跃,而IPO市场则相对不太明朗。上半年共发生了26起并购交易,小市值生物制药公司在卖方中所占比例越来越大。特别值得注意的是,许可交易中预付款占交易总额的比例降至2015年以来的最低,而里程碑付款的比例相应增加,这对大型制药企业较为有利。

此外,2024年上半年美国的生物制药行业融资活动也显示出积极的增长信号,有107起融资事件,融资总额达到76亿美元。投资趋向于流向少数公司,其中50家生物制药公司获得了1亿美元及以上的投资。这反映出市场对有前景的疗法领域和后期阶段项目的偏好,尤其是在生物制剂和小分子领域。

生物制药公司的风险投资资金

在第二季度再次增长

在2024年第二季度,生物制药行业的风险投资资金再次显示出增长的势头。尽管投资事件的数量有所减少,表明资金正越来越集中地流向少数公司,但对生物制药治疗和发现平台公司的投资额环比增长。这种趋势反映出投资者倾向于将资金投入到最有前景的治疗领域,尤其是那些风险较低的后期项目中。

在2024年第二季度,生物制药公司通过107笔私人融资交易共获得了76亿美元的资金。这一数字,连同第一季度的数据,表明了与前几个季度相比,投资额的显著提升。根据风投公司的成交量预测,2024年上半年的活跃表现预示着全年的成交量有望达到282亿美元,这将打破近两年来的下跌趋势。

回顾2021年的高峰时期,生物制药公司在750轮融资中总计获得了438亿美元的投资。尽管当前的投资额尚未达到那时的水平,但已经显示出行业正在逐步恢复增长的积极迹象。

此外,利率的走势也对生物制药行业的交易活动产生了影响。JPM经济学家目前预计,2024年9月将会迎来首次利率调整,这比之前预测的11月要早。历史数据表明,利率的变化往往与交易活动的增减有关,因此我们可以期待在2024年下半年看到生物制药交易和融资活动的进一步增加。

综上所述,尽管投资事件数量减少,但资金的集中流入和利率的预期调整,都为生物制药行业的风险投资市场带来了正面的信号,预示着行业将继续朝着增长的方向发展。

(图片来源:《Q2 2024 U.S. Biopharma Licensing and Venture Report》)

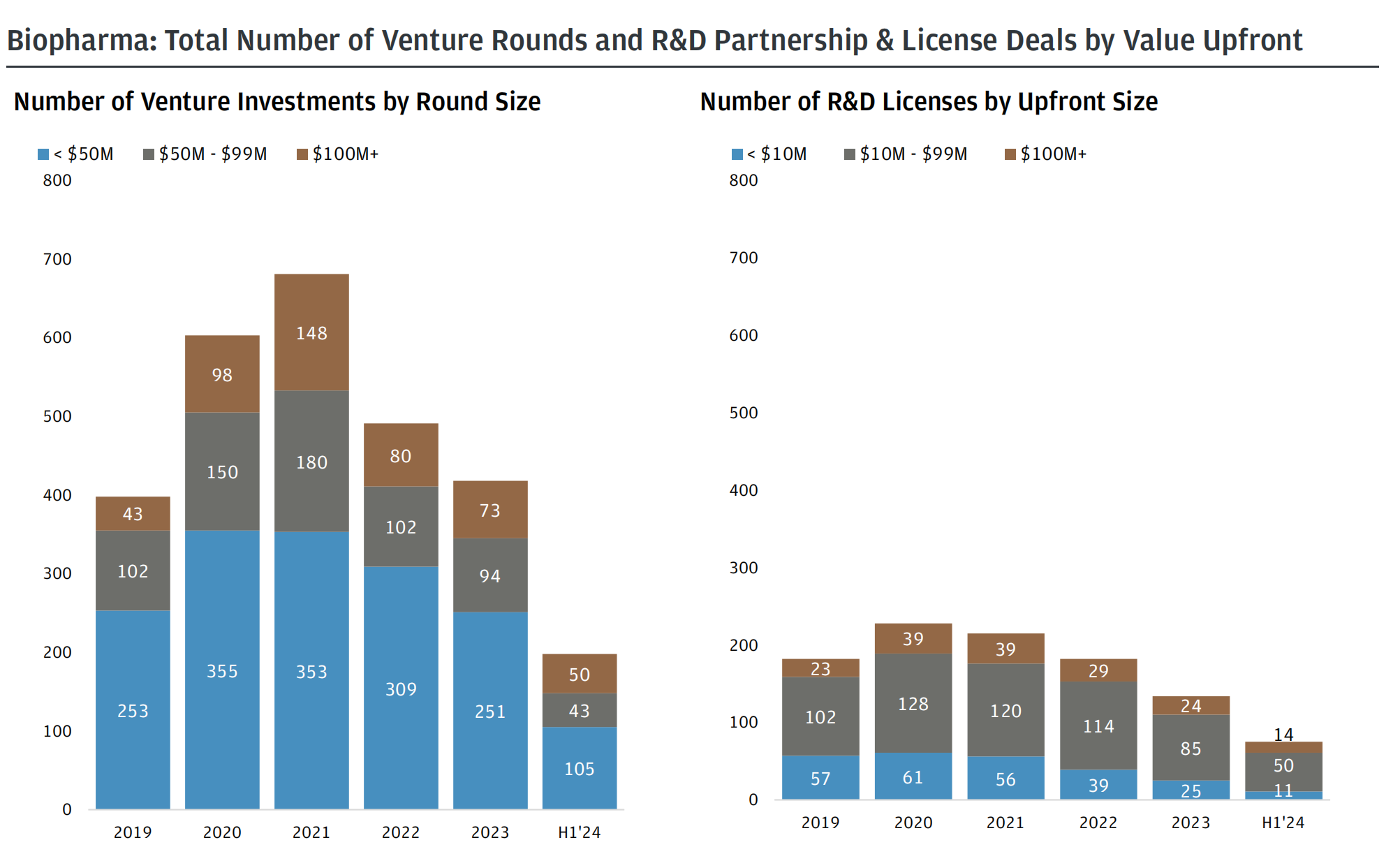

尽管交易数量呈下降趋势

但大型轮融资在2024年仍很普遍

尽管生物制药行业的风险投资交易数量自2021年以来呈现下降趋势,但大型融资活动在2024年依然普遍,显示出投资者对于行业中最有前景和临床成功概率高的管道项目持续给予高度关注和资金支持。

在2024年上半年,尽管交易活动整体减少,但大型融资案例频发,这表明资金正集中流向那些被认为有潜力带来突破性成果的公司和项目。具体来看,有50家生物制药公司在这一时期完成了1亿美元或以上的融资轮,这一数据凸显了市场对于这些企业的强烈信心和对其研发能力的认可。

特别是在2024年第二季度,一些高额的融资案例引起了业界的广泛关注。例如,Xaira治疗公司在4月份宣布了10亿美元的承诺资本,紧接着在6月完成了3.72亿美元的D轮融资。此外,还有公司在5月完成了2.25亿美元的B轮融资,这些大型融资事件进一步证实了市场对生物制药行业的热情未减。

在授权交易方面,2024年上半年有四分之一的交易中预付款条款达到了1亿美元或以上,这一比例反映出大型制药公司对于获取创新药物的迫切需求,以及他们愿意为此支付高额的前期费用。

此外,2024年第二季度还见证了一些巨额的预付现金和股权许可条款的披露,其中包括Novavax与赛诺菲达成的5亿美元平台项目,PeptiDream与诺华的1.8亿美元肽药物结合项目,以及Arvinas与诺华的1.5亿美元第二阶段项目。这些大额交易不仅为相关公司提供了资金支持,也加强了行业内的合作关系,推动了创新药物的研发和商业化进程。

综上所述,尽管交易数量下降,但大型融资活动的频繁发生表明市场对生物制药行业中有潜力的公司和项目仍然充满信心,投资者愿意为那些可能改变游戏规则的创新提供资金支持。

(图片来源:《Q2 2024 U.S. Biopharma Licensing and Venture Report》)

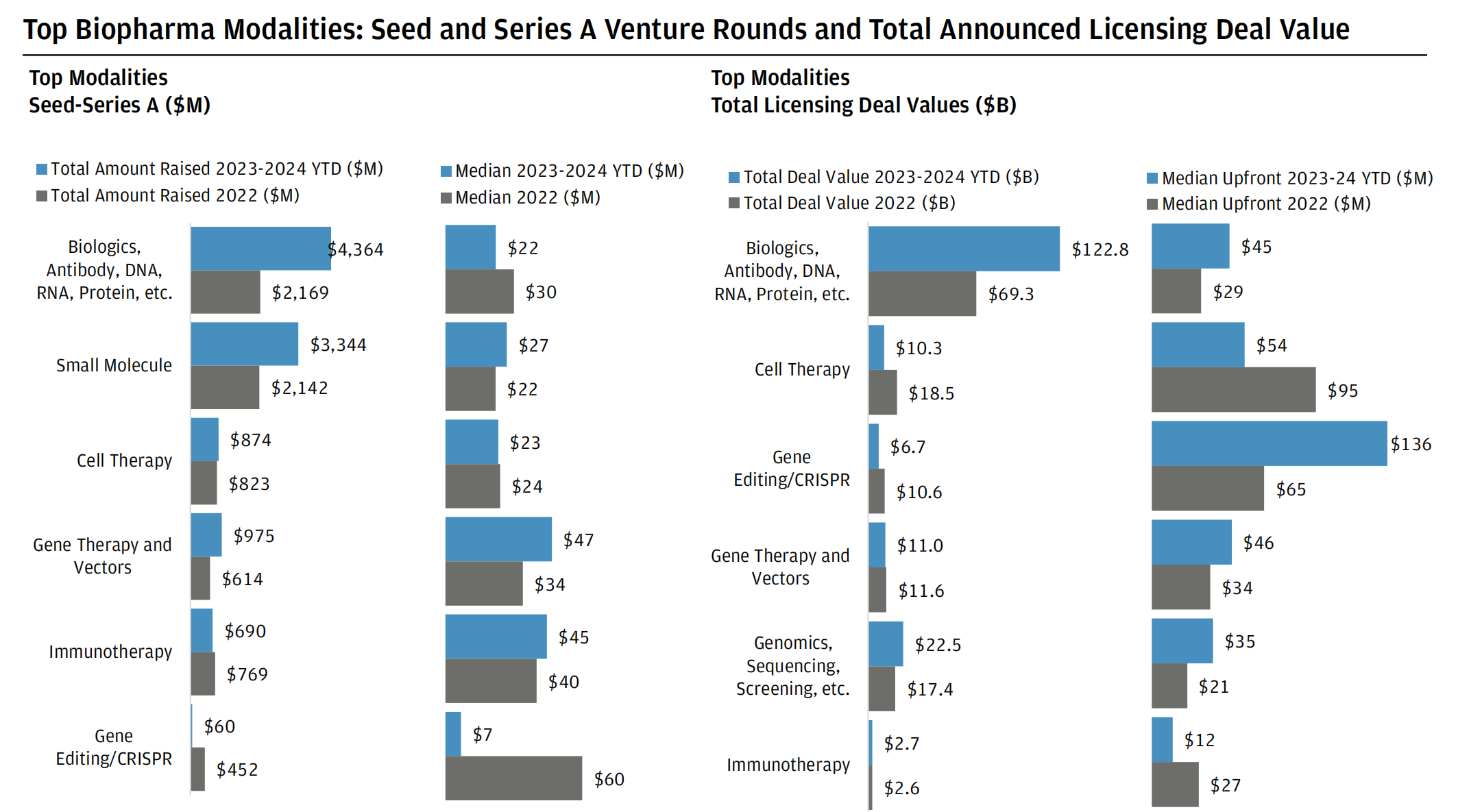

生物制品和小分子引领着

早期投资和许可交易的价值

这些项目主要集中在生物制剂和小分子领域,它们继续引领着早期投资和许可交易的价值投资。在这一时期,种子到A轮以及许可预付款的风险投资都表现出更高的活跃度。

具体来看,2023年至2024年上半年,生物制剂的早期投资(从种子轮到A轮)总额达到了44亿美元,中位数融资额为2200万美元。在同一时间段内,生物制剂的交易价值宣布为1228亿美元,预付款中位数达到了4500万美元。这表明,尽管整体交易数量下降,但投资额并没有减少,反映出投资者对于这一领域的持续信心和对领先项目的高度关注。

此外,大型制药公司对于临床阶段的生物制药项目表现出了浓厚的兴趣,愿意为这些项目支付高额的预付款和里程碑付款。2024年上半年,临床I期至临床III期的生物制药公司的投资额中位数最高,且都是2023年的两倍多,其中临床III期公司的投资额中位数大幅上升至1亿美元。

这些趋势显示,尽管市场对风险的偏好有所降低,但对于那些具有强大临床数据和高潜力的生物制药项目,投资者仍然愿意投入大量资金,特别是在生物制剂和小分子领域。

(图片来源:《Q2 2024 U.S. Biopharma Licensing and Venture Report》)

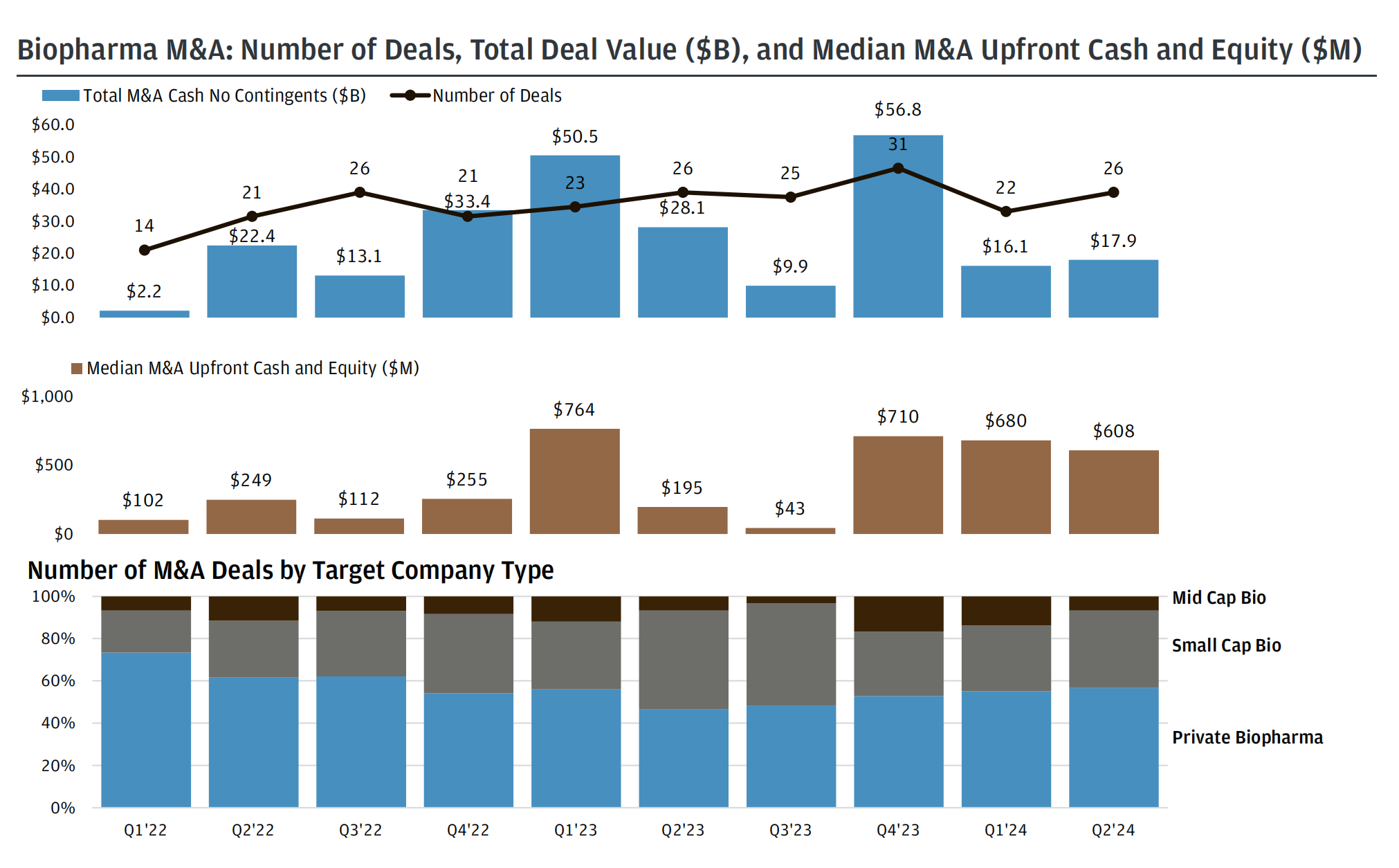

2024年预计会完成100起并购!

在2024年第二季度,生物制药领域的并购活动呈现出显著的增长态势,交易数量和金额均有所上升。据摩根大通发布的2024年H1美国生物制药交易和投融资报告指出,市场有望在2024年完成约100项并购,显示出行业的活跃度。第二季度共宣布了26起生物制药治疗和平台公司的并购交易,总计达到179亿美元,尽管这一数字略低于2023年的全年中位数6.8亿美元,但中小型生物制药交易的比例有所增加,占所有生物制药并购交易的近60%。

值得注意的是,私人生物制药收购活动的比例较中小型生物制药交易略有增加,这可能反映了市场对于创新和成长性公司的关注。此外,临床阶段的收购案例,如Vertex以49亿美元收购Alpine Immune Sciences,以及默沙东以13亿美元收购Eyebiotech,也是本季度的亮点。

(图片来源:《Q2 2024 U.S. Biopharma Licensing and Venture Report》)

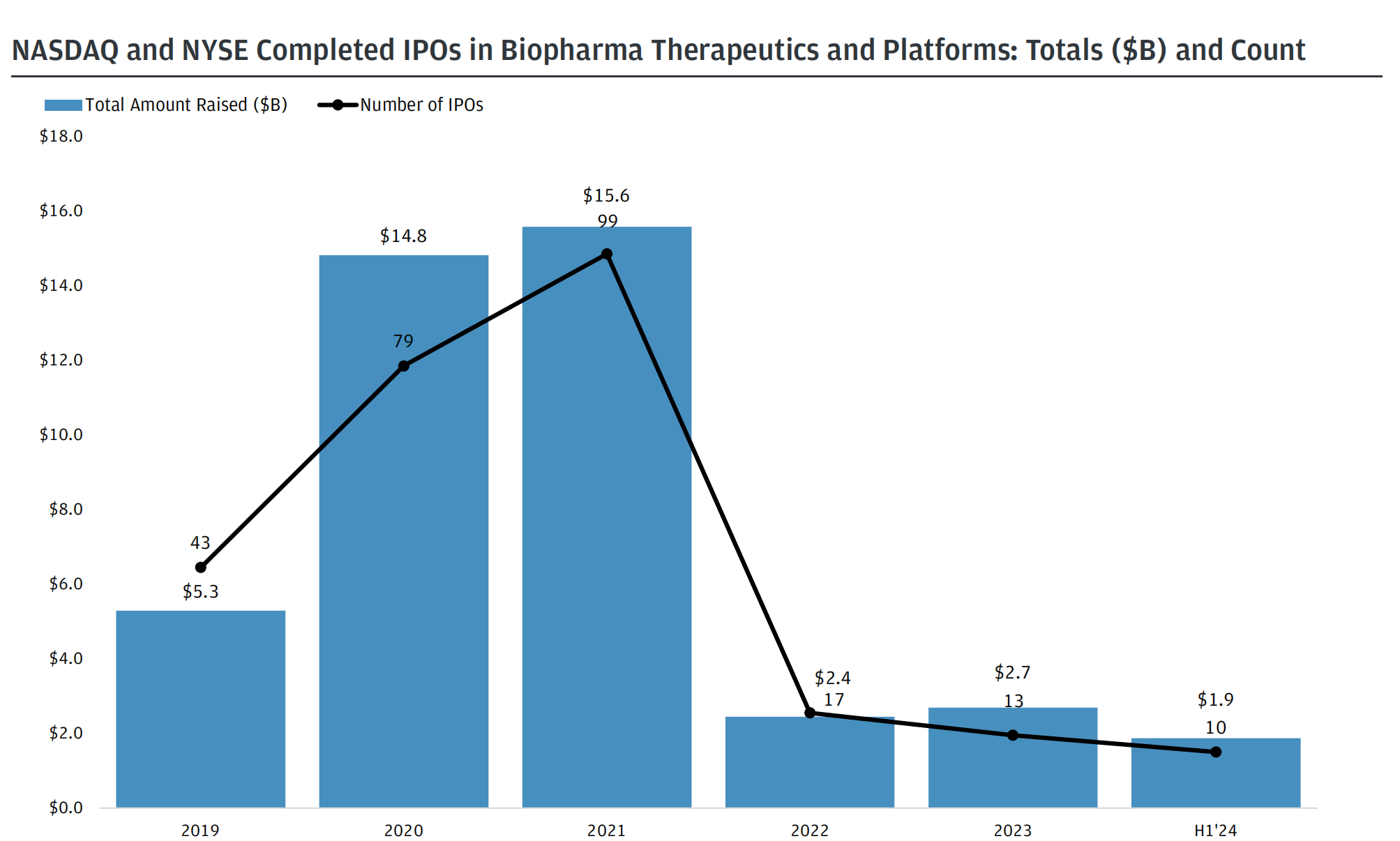

2024年上半年

生物制药公司的IPO活动标志着

在疲软的两年之后得到回报

2024年上半年,生物制药公司的IPO活动显示出积极的增长势头,这标志着在经历了两年相对疲软的时期之后,市场开始逐渐回暖。在这段时间内,共有10家生物制药公司在美国交易所完成了IPO,这可以被视为一个繁忙IPO年的早期信号。特别值得注意的是,其中7家公司选择在2024年第一季度进行上市。这些IPO活动在纳斯达克和纽约证券交易所完成,共筹集了约19亿美元的资金。在这些公司中,有9家在进行IPO时已经开展了临床项目,这表明它们在药物研发方面已经取得了一定的进展。

就具体公司而言,2024年上半年规模最大的IPO包括CG Oncology公司,筹集了4.37亿美元;Kyverna Therapeutics公司筹集了3.67亿美元;以及Alumis公司筹集了2.1亿美元。这些成功的IPO案例不仅为这些公司提供了进一步研发和商业化其药物产品的资金,同时也反映出投资者对于生物制药行业的信心正在逐渐恢复。

(图片来源:《Q2 2024 U.S. Biopharma Licensing and Venture Report》)

参考资料

1.J.PMorgan《Q2 2024 U.S. Biopharma Licensing and Venture Report》

免责声明 本文系转载,仅做分享之用,不代表平台观点。图片、文章、字体版权等均属于原作者所有,如有侵权请告知,我们会及时处理。

原文链接:https://mp.weixin.qq.com/s/fGU8_j57hjl9zTIZsIrZtw

作者:会会药咖