文章来源:赛柏蓝

随着创新药市场环境的不断改善,国内创新药企业越来越多地进入了收获期,商业化规模不断加大,原本基本由跨国药企垄断的创新药市场出现了越来越多的国内企业的身影……

本文试图从PDB样本医院市场创新药市场截至2023年3季度的销售规模、品种分布、靶点分布、厂家等维度进行简要分析。

01

创新药规模不断攀升

样本医院年销售进入百亿时代

从2020年第一季度至2023年第三季度,创新药销售总体呈现快速上升趋势。 单季度样本医院创新药销售额由14.27亿元攀升至35亿元以上。2023年前三季度销售额接近2022年全年的销售额,接近95亿元人民币,全年销售额大概率达到120亿元人民币。

02

疾病治疗领域:

以肿瘤为主,逐步多元化

从创新药治疗领域分布来看,虽然抗肿瘤药还是遥遥领先,但逐步走向多元化。2020-2021年,抗肿瘤药占比在98%以上,在2022年开始逐步多元化,血脂调节药、麻醉药占比不断上升,合计占比接近10%,而肿瘤药创新药销售占比下滑至90%。

03

疾病靶点:

以肿瘤相关的靶点为主

从创新药靶点情况来看,以肿瘤相关的靶点为主,如EGFR、PD(L)1、HER2等。其中PD(L)1是成长最快的靶点,由2020年第1季度销售过亿到2023年第三季度销售超过9亿。按照这样的势头,PD(L)1在接下来的1-2个季度有望冲击榜首。

04

医保为主

随着国家对于肿瘤用药的重视,新获批上市的创新药大多能够通过医保谈判的快速通道纳入医保。因此,医保创新药市场销售额保持较快的上升趋势,单季度销售额由2020年年初第一季度的10余亿元,攀升至2023年第三季度的超过30亿元。

需要注意的是,一些非医保的创新药,销售额也总体呈现上升趋势,可见具有高临床价值的药品还是较易获得医生和患者认可。

05

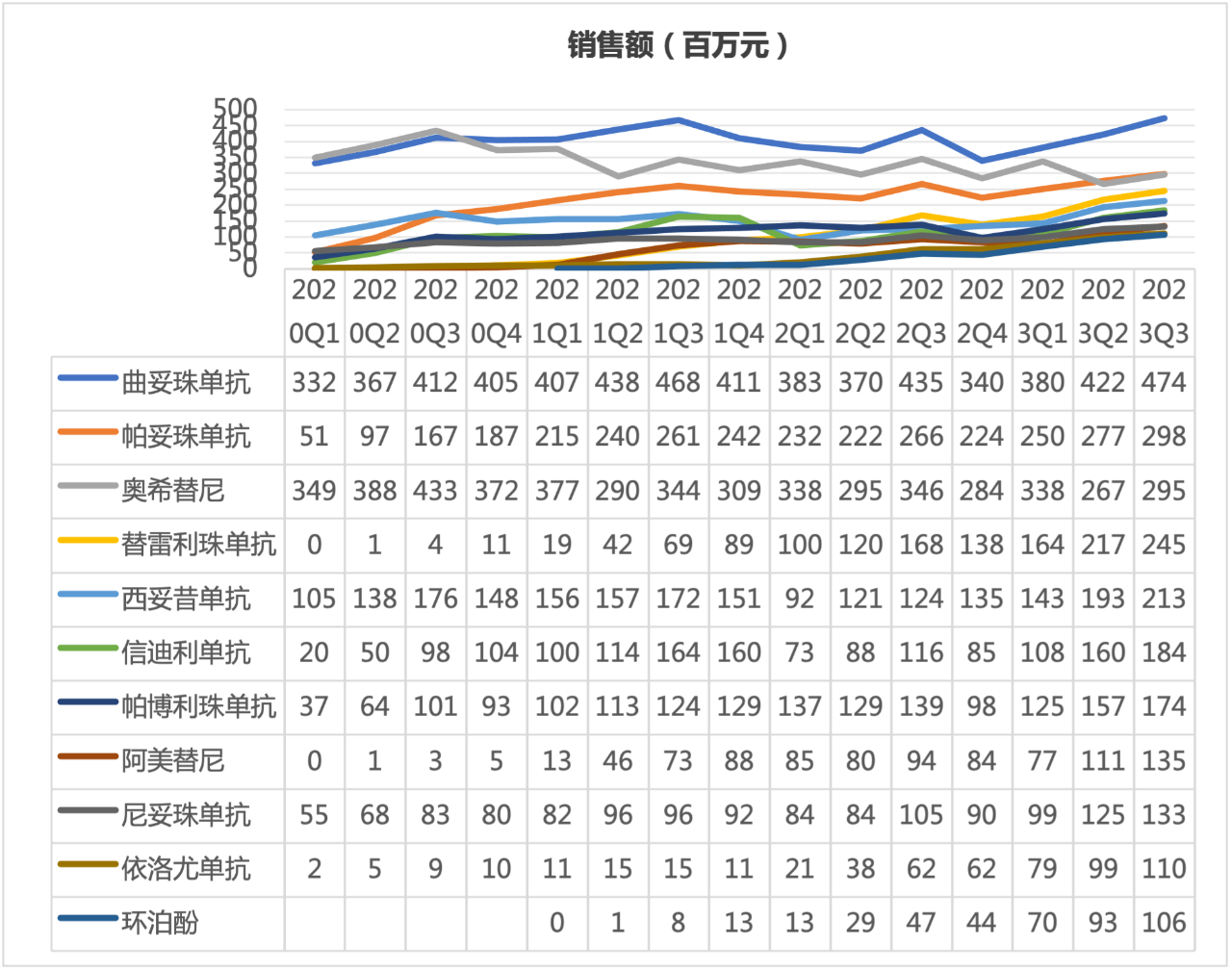

单季度销售过亿品种

从最新的2023年第三季度单季度销售情况来看,单季度销售过亿的创新药品种有11个。

其中,曲妥珠单抗单季度销售接近5亿元;帕妥珠单抗、奥希替尼、替雷利珠单抗、西妥昔单抗四个品种单季度销售在2-3亿元之间;信迪利单抗、帕博利珠单抗、阿美替尼、尼妥珠单抗、依洛尤单抗和环泊酚6个品种,单季度销售额在1-2亿元之间。

06

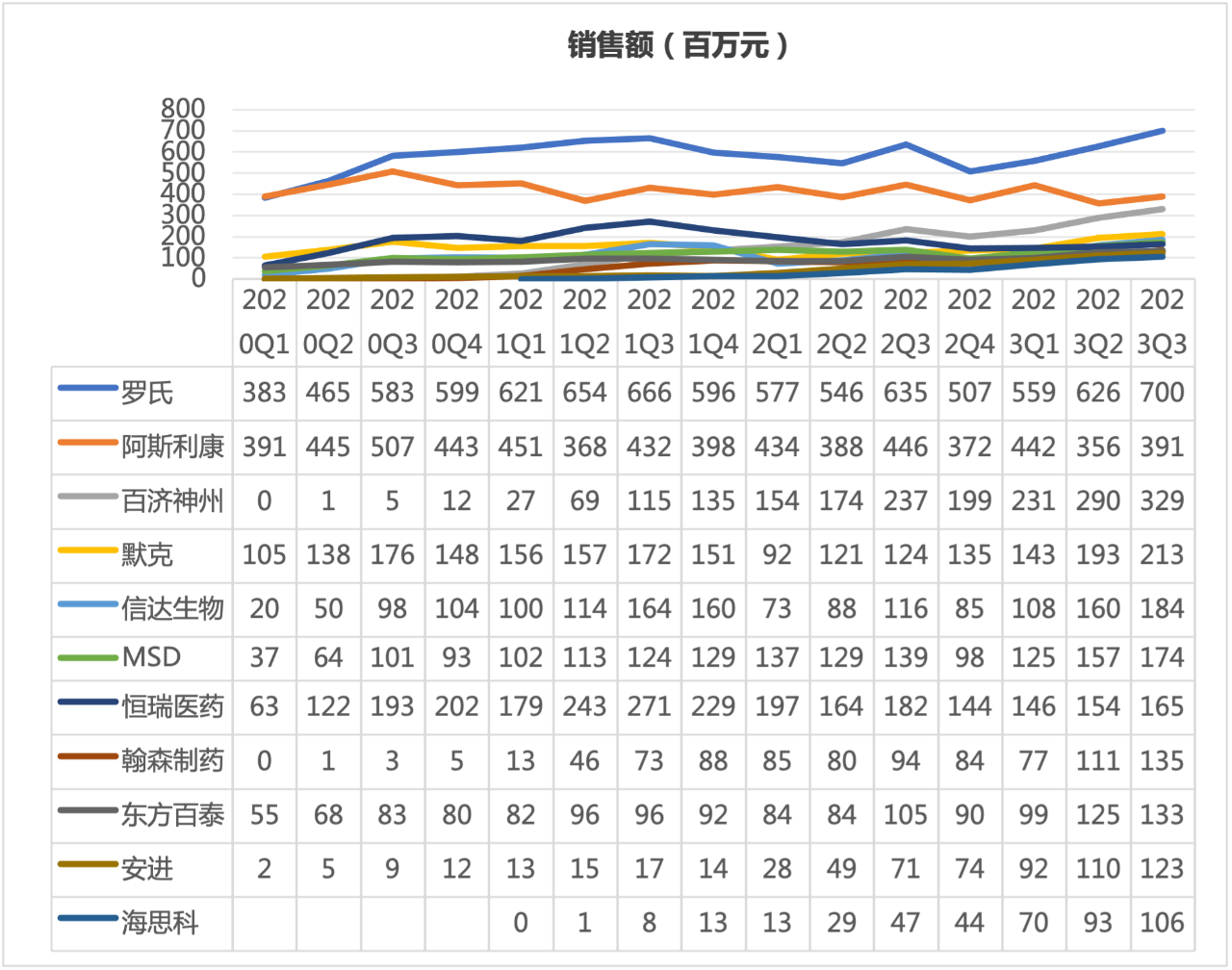

创新药单季度销售过亿企业

罗氏,百济,恒瑞,信达……

在过去,创新药市场主要由跨国药企占据。随着国内研发创新环境的改善,早期看准创新药市场并发力的不少药企陆续进入收获期。

2023年第三季度单季度销售额过亿元的主要的11家创新药企业中,尽管国内单家企业的销售额还难以与全球的肿瘤药霸主企业罗氏抗衡,但国内企业席位数量已有6家,超过了跨国药企的数量。

2022年,百济神州创新药销售额开始超越传统创新药代表企业恒瑞医药后,继续保持国内企业领先的位置,单季度销售仅次于罗氏和阿斯利康。此外,信达生物在2023年第三季度也开始超越恒瑞医药,攀升至国内企业的第二位。

创新药发展是未来的主线。国家政策鼓励创新药械发展;新技术推动行业快速发展。公开资料显示,尽管在2023年在海外至少有50余家Biotech申请或濒临破产,大批药企减员、删管线“自救”,但这并不意味着创新药遭遇寒冬,在行业发展到一定阶段后的优胜劣汰和行业重新洗牌是必然规律。随着我国创新研发实力的增强,我国已处于全球创新药研发第二梯队的领头羊的位置。可以说,新药研发在国内,正青春。

免责声明 本文系转载,仅做分享之用,不代表平台观点。图片、文章版权均属于原作者所有,如有侵权请告知,我们会及时处理。

原文链接:https://mp.weixin.qq.com/s/bU0zmjH2KS0jKhKjH2DxIw

作者:金钱草