文章来源:中国医药创新促进会

医疗器械行业属于高端制造业,是多学科交叉的高技术型产业,也是保障人民健康的基本支撑和现代医疗卫生体系建设的重要支柱。我国作为全球第二大医疗器械市场,平衡市场规模、需求的不断增长与企业研发创新能力、监管机构审评体制之间的关系是推动行业高阶发展的首要任务,为此,本文针对我国医疗器械产业现状进行梳理、对比分析国内外审评审批经验,对我国医疗器械行业的发展提出几方面思考。

机遇与挑战并存的医疗器械2.0时代

整体来看,在一系列支持医疗器械产业发展的政策文件引领下、不断增强的创新能力的驱动下,我国医疗器械的发展局面从快速跟进的1.0时代迈入了快速替代的2.0时代,2021年市场规模已达到425亿元,且根据IQVIA预估,2021-2025年中国医疗器械市场将继续保持高速增长,增速将达10.6%[1],是全球增速最快的医疗器械市场。同时,我国在创新医疗器械研发方面也呈现出了较好的态势,截至2023年上半年,国家药监局累计批准了219个创新医疗器械特别审批或审查程序产品上市,其中2022年有55款创新医疗器械通过特别审批程序上市,创历史之最[2];而在前沿技术层面,我国也取得了重大突破,攻克了超导磁体、电子加速器、射频/谱仪等一批关键技术;骨科手术机器人、第三代人工心脏、聚焦超声系统等达到国际先进水平……

图1 我国创新医疗器械特别审查产品申报、通过与注册数目

数据来源:CMDE

虽然我国医疗器械产业规模与技术水平有所突破,但目前产业发展能力与相关制度建设仍较为局限,主要体现在两个方面:

高端医疗器械具有较高的行业壁垒,医疗器械行业“大而不强”的特征较为明显

根据众成数科统计[3],2022年美国医疗器械(含器械和试剂)生产企业超过八千家,欧洲超过三千家(不含零部件生产商),我国则超过三万家,且持续增长。截至2023年6月底,全国医疗器械生产企业达34635家,较2022年底(33788家)增长2.51%。虽然整体医疗器械生产企业数量上升,然而可生产Ⅱ类、Ⅲ类产品的企业却呈现小幅度下降。此外,相较于欧美,我国医疗器械生产企业营收规模较小,根据2022年全球医疗器械百强榜单,我国仅有13家企业上榜。

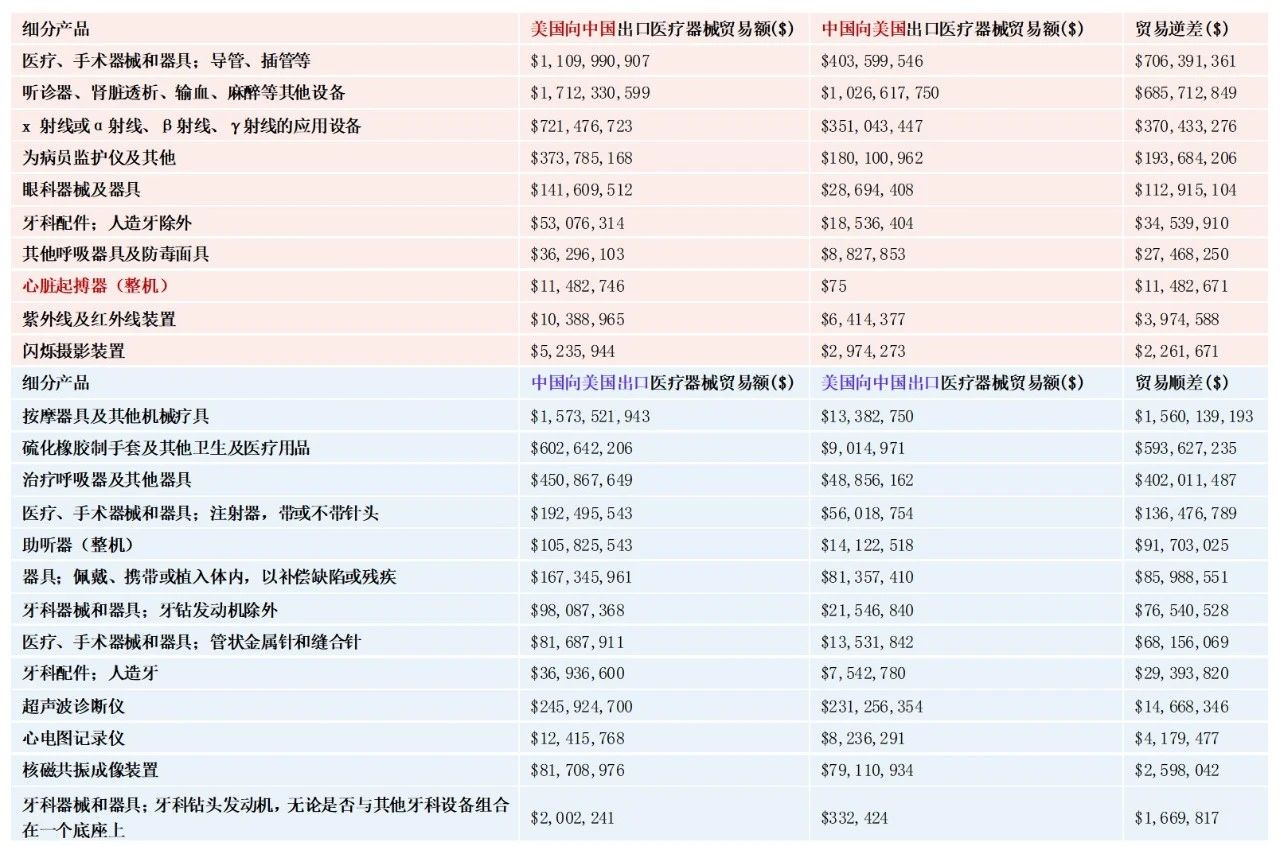

同时,国内企业创新能力相对世界其他国家依然较弱,高端医疗器械国产化率相对较低,更多地依赖于进口,国内企业仅在低端设备耗材占有一定的优势。根据下图,对比我国与美国之间医疗器械的贸易关系,不难发现,美国向我国出口的产品偏向于高值医用耗材,而我国的贸易顺差主要集中在低值耗材方面。

图2 2022年中美医疗器械领域部分品种交易情况

数据来源:根据UN Comtrade数据统计、药促会整理

审评体制、资源与产业发展矛盾凸显,医疗器械行业监管效率有限的特征较为显著

一是审评体制未能满足产业发展的重点化、标准化、一体化

美国、欧盟、日本及我国均基于风险管理原则分级分类对医疗器械的审评注册进行技术监管及行政审批。不同的是,美国、欧盟、日本更加强调发挥社会组织的力量,通过第三方机构来对特定的医疗器械进行审评,而我国各类医疗器械的审评审批均由政府主导,尤其是由企业所在省级的审评审批的Ⅱ类医疗器械,忽视了省级之间的标准与尺度的差异。

表1 美欧日及我国医疗器械监管模式、风险分类及备案/注册通道

二是审评资源未能达到行业发展需求的高效率、高质量、高水平

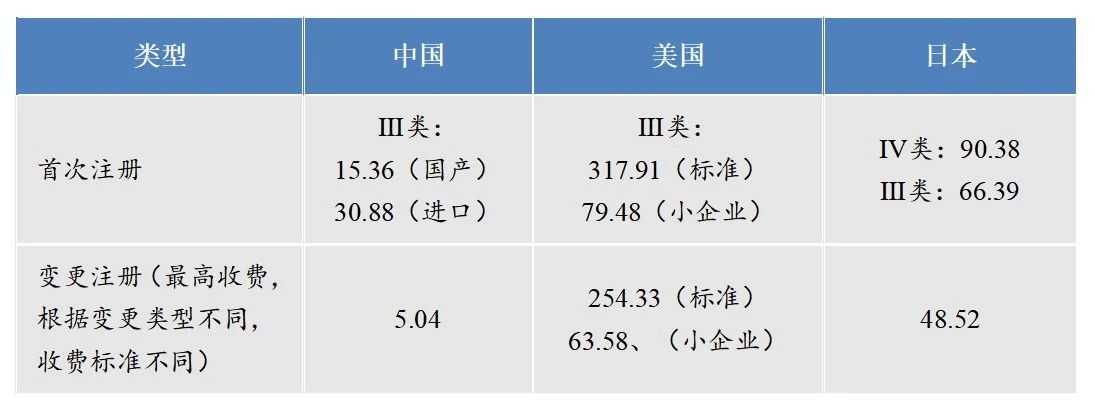

中国医疗器械注册收费标准明显低于美国、日本,且国内部分省份不收取医疗器械注册费用,变更收费更是低于其他国家,收费标准滞后于产业的发展现状。根据《2022年医疗器械注册工作报告》显示,无论境内、境外III类变更注册数量都占据了较高水平,尤其境外Ⅲ类器械的变更注册占比接近50%,需要进一步研究与注册变更成本较低的关联性。

表 2 2022年我国境内外Ⅲ类器械注册统计

表3 中国、美国和日本医疗器械注册收费情况(单位:万元)

注:以2023.7.24汇率计算

资料来源:NMPA、FDA、PMDA

1. 固基本——我国现有医疗器械审评体制需在哪些方面改革?

一是统一审评标准。标准先行,市场才能统一。我国本土Ⅱ类医疗器械的注册是由省级药监部门进行审评,但受限于不同地区评审人员能力的差异以及对医疗器械审评标准的差异,医疗器械的安全使用风险可能有所增加。同时,由于我国医疗器械生产企业数量较多,注册申请数量逐年增长的现状,集中于国家层面统一审评审批并不现实,模仿其他国家依托第三方审评机构进行评审也不能一蹴而就。因此,在现阶段,可考虑以国家药监局为主导,建立全国统一的医疗器械审评标准,探索发挥长三角、大湾区器械审评中心的力量以保障器械审评的公开、公平、公正,维护人民健康权益。

二是审评与审批的责任划分。科学归属于科学,监管归属于监管,现有的终身责任制忽视了科学技术发展的广阔性,促使审评人员过度谨慎与保守,从而导致效率低下,阻碍产业发展。因此,科学与监管的职责应划分,审评员依法、合规的前提下,不追求其审评责任。

三是资源聚焦高价值产品。优化我国医疗器械风险分类目录,将审评资源集中在真正高风险且具有临床价值的创新产品上。

2. 稳关键——如何发挥审评收费价值提升审评队伍规模与水平?

医疗器械审评收费的实质上是依靠全社会的共同力量来支撑整个审评审批制度提质升级、实现高质量发展的重要举措。目前,我们不仅是在编制管理上与医药企业创新不匹配,在人员规模与素质上,也尚未匹配医疗器械行业发展、高科技产业发展、高质量发展所需要的水平。所以审评收费应当“专款专用”,用于提升审评队伍的能力,包括审评员规模数量的增长、培训教育提升队伍水平的费用等。

3. 重创新——如何通过基础研究与转化医学理念促进医疗器械创新?

习近平总书记指出“应对国际科技竞争,实现高水平自立自强,推动构建新发展格局、实现高质量发展,迫切需要我们加强基础研究,从源头和底层解决关键技术问题”。我国医疗器械生产企业数量远多于其他国家,然而创新能力却与世界一流国家存在着不小的差距。无论是药品还是医疗器械,研发的最终目标都是临床的应用,因此,在最初研发的思考与创新,都应考虑临床应用层面,以转化医学为核心,加强基础研究,将临床价值贯穿研发全流程,充分利用我们现有资源,加强产学研融合研究,比如我国设立的监管科学重点实验室,建立的人工智能医疗器械、医用生物材料技术创新合作平台等。

4. 成闭环——如何在医疗器械全生命周期发挥数字化作用来提高效率、保证质量?

美国FDA医疗器械监管数据库涵盖了医疗器械监管法规、产品定位、分类、注册、上市后监管的全链条、各环节。目前,我国现有的数据库更似一座座“孤岛”,未能互联互通促使各个产品全维度且直观地展示。串联起各数据库,一方面可以促进医疗器械全生命周期的智能化、信息化;另一方面,对由于审评标准的不统一导致质量参差不齐的产品,运用数字化手段采样、质量监控,摒弃低价值产品,整合市场资源,提高监管效率。

审核校对:张志娟、刘发鹏

参考资料:

[1] IQVIA,艾昆纬:展望2025全球医疗器械行业新趋势

[2] 国家药监局,2022年度医疗器械注册工作报告

[3] 众成医械,数说医械|2023年上半年全国医疗器械生产企业达34635家,同比增长18.45%

声明:本文内容仅提供信息性参考,不构成具体市场投资建议,也不可直接作为决策内容,中国医药创新促进会不对任何主体因使用文中内容所导致的任何损失承担责任。

原文链接:https://mp.weixin.qq.com/s/9EK0p3SSIobzW8wVgch7ZA