文章来源:E药产业研究院

1. 资金面与基本面共振双降

2. 上半年新发市场持续低温,核心要看标的稀缺性

3. 下半年预期会保持同样水平,支付端影响边际递减

难!难!难! 上半年以来,中国医药行业整体都陷入了增长停滞的状况,一部分初创型企业的融资更是难上加难。6月中旬,春天医药给员工的一纸破产公开信,让本就处于资本寒冬中的biotech们不寒而栗。

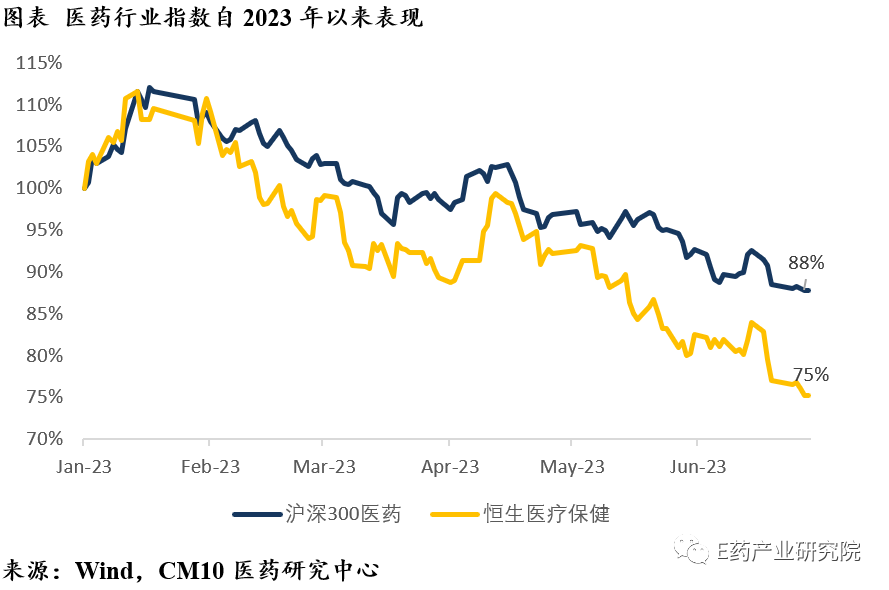

国家统计局最新数据显示,1-5月,全国规模以上工业企业利润下降18.8%,其中医药制造业利润下降21.9%,处于全国平均水平以下。另一方面,资本市场的表现也不容乐观,港股与A股医药行业指数分别下跌25%以及12%,几乎与基本面表现一致。“雪崩时,没有一片雪花是无辜的”。

有些人把这样的结果归咎于宏观周期,但中国医药行业本身的发展也存在阻碍与挑战。在这样的局面下,新发市场中的医药企业仍有择机上市者涌入。

01

回顾

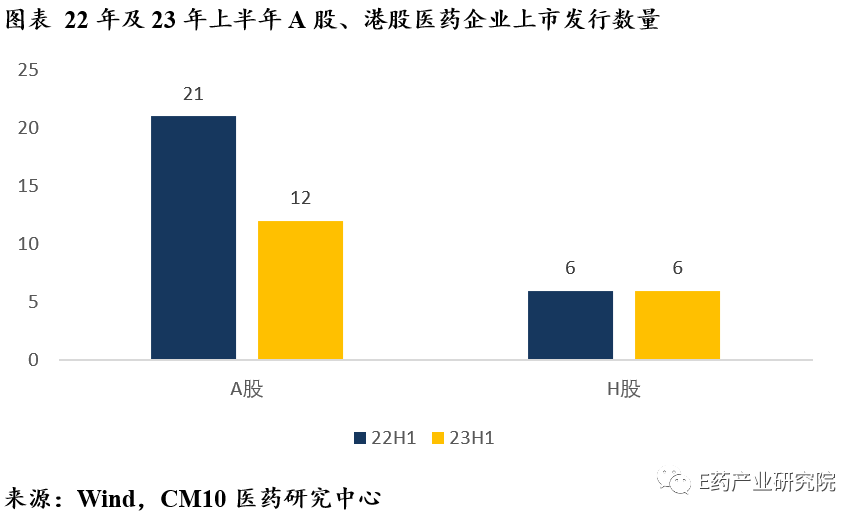

回顾2023上半年中国医药行业IPO市场,无论从新发数量,还是融资规模方面,均延续了22年的市场低迷。23年上半年,A股上市生物医药公司共计12家(vs. 21家,22H1),港股上市6家(vs. 6家,22H1)A股、港股上市数量占总上市数量比例分别为7%和27%。从融资规模来看,2023上半年A股和港股募集规模分别为142亿元以及27亿元,同比下降51%和29%,占全部新发市场融资规模的7%和20%。

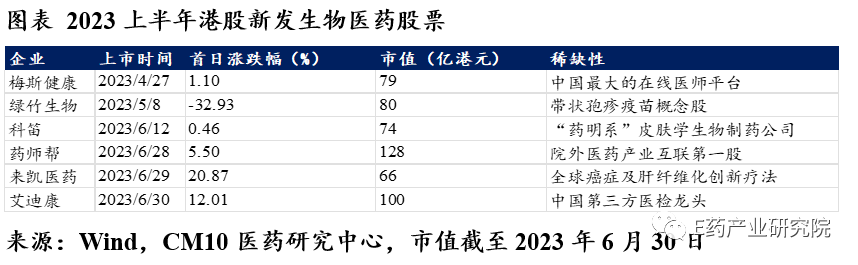

在港股上市的6家公司中,仅有绿竹生物、科笛和来凯医药属于中游医药工业企业。

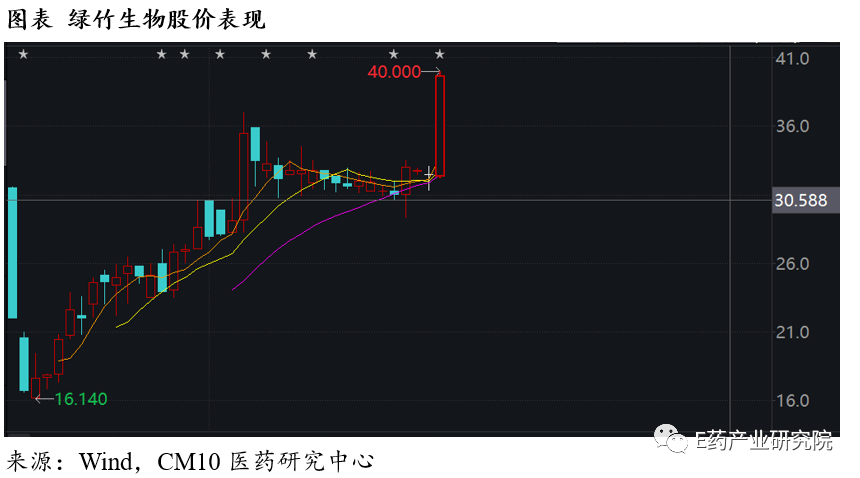

在市场悲观情绪的催化下,绿竹生物首日即迎来了33%的破发开局。然而,通过对绿竹基本面的分析我们发现,实际上这家企业并没有那么不堪。合理的带状疱疹疫苗技术路线与国际先行者一致,融资端有名牌企业、机构背书,市场前景广阔等优势,让绿竹生物股价腰斩后,成为行业内呼声最高的名字之一,在不到一周的时间里,股价由跌转涨,截至6月底,股价已反超发行价

科笛是一家专注于皮肤学的研发型生物制药公司,目前并未盈利,从招股书上来看,仅有两款外部授权产品,外用非那雄胺喷雾剂(CU-40102)和外用4%米诺环素泡沫剂(CU10201),即将商业化,均用于治疗雄激素性脱发。公司另一款核心产品CU-20401是一种可针对脂肪堆积的重组突变胶原酶,脂肪堆积是代谢疾病(如肥胖及超重)的表现。公司股价虽在此前由涨转跌,但截至年中也已超过发行价。

来凯医药是一家专注于小分子肿瘤靶向治疗的研发公司,有2款核心产品及14种其他管线候选产品。其中一款核心产品LAE002用于治疗卵巢癌、前列腺癌、乳腺癌及PD-1/PD-L1耐药实体瘤,另一款核心产品LAE001用于治疗前列腺癌。临近6月底,公司实现了港股上市,并在上市两天内,收获近30%的涨幅,为饱受煎熬的医药行业带来一丝慰藉。

从A股这部分来看,虽然上市数量不及22年,但首日表现情况比港股而言好了很多。以中游企业的角度看,12家中有8家为制药企业。新赣江、峆一药业抓住了年初医药板块的红利,首日迎来了大涨,首日涨幅分别达到了58.73%以及52.46%,而康乐卫士、宏源药业以及科源制药,首日表现情况就相对逊色,均以两位数跌幅破发。4月及5月,海森药业大涨68.35%,星昊医药下跌11.46%。

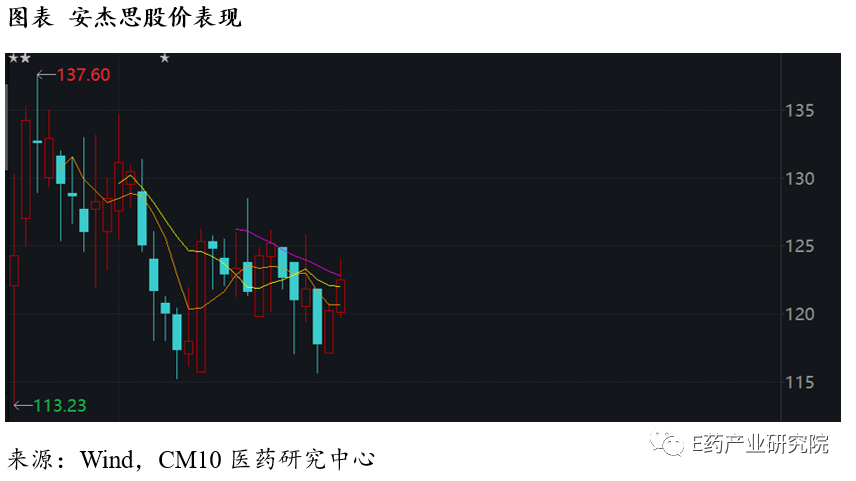

安杰思虽拥有外资器械企业一众明星团队,但在上市第一天同样也小幅破发。相比于国内另一家内镜诊疗器械企业南微医学,公司在利润率方面优势明显。同时,公司在内镜系统研发上也开始发力,已与浙江大学开始了关于内镜设备-光纤系统的研究。根据6月底卫健委发布的“十四五”大型医用设备配置规划,其中提到“十四五期间”配置腹腔内镜手术系统559台,占规划总数的68%,为内镜系统及相关耗材带来想象空间。

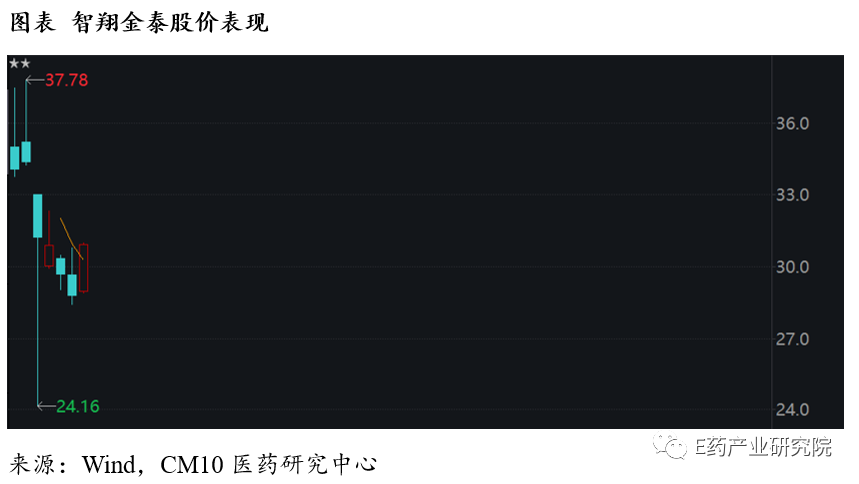

而拥有明星团队的智翔金泰,首日也迎来破发局面,并且股价一路下探。在此前的文章中,我们认为,公司估值仅仅通过研发管线来支撑是具有挑战的,无论是GR1501还是GR1802,在国内的竞争中都略显逊色。并且此次上市,仅是以自建生产线为主要募资目标,不免令人担忧流动资金水平。

02

展望

还记得年初时,无论是资本方、企业方还是吃瓜群众,对后疫情时代的经济恢复都充满信心,感觉防疫政策的优化将减少商业活动的限制,短时间内就可以复苏,落实到医药行业来看,就医问诊的需求被期待持续释放,特别是非危重症以及相关手术。那时候,人们或许还对新冠病毒的变异有着一定的隐忧,但现在来看,已经鲜有人问津。

但是,从目前的情况来看,医药行业的恢复并未如预期而来,特别是处于中游企业整体基本面甚至不及疫情期间,资本市场也陷入了一片悲观。

下半年,医药行业的复苏从何处开始,是基本面复苏带动资本面,还是政策面盘活投资人信心,从资本市场注入行业活水,是所有从业者需要思考的问题。对于发行市场来说,一方面是资本市场中,一级到二级的桥梁,作为具有一定专业性投资壁垒的医药行业,背后的投资逻辑有明显的区别;另一方面,公司上市也是品牌塑造、价值发现的窗口,符合社会发展方向的企业将通过公开市场将价值放大。

展望后市,我们预计下半年的新发市场将保持与上半年一致的节奏,IPO仍然会成为医药企业发展道路上最主要的融资渠道之一。下半年,以药企为主的中游企业将面对第九批集采,虽然政策的冲击已经边际递减,但支付端对于市场规模长期增速的压制,逻辑上仍然成立。同时,高企的人民币对美元汇率,将严重影响高科技企业在上游原材料、高端装备方面的采买,同时对于将国际化视为战略方向之一的企业,在短期内产生不利影响;另一方面,人民币贬值或将吸引外资增加对中资企业的创新性买单。

免责声明 本文系转载,仅做分享之用,不代表平台观点。图片、文章版权均属于原作者所有,如有侵权请告知,我们会及时处理。

原文链接:https://mp.weixin.qq.com/s/v4BQpYgW-HsHUuMbtYNnOg

作者:小E说新股