文章来源:智银医药

一、2022年创新药NDA/IND统计数据分析

2022年国内外药品上市申请数量持平,疫情等因素导致临床申请整体数量下滑;化药申报仍为主力占比七成,生物药与治疗性肿瘤疫苗等申报开拓探索;AI+新药、核酸药物、放射性核药或将成为新趋势。

1.1 国内创新药NDA/IND统计数据分析

2022年国家食品药品监督管理局药品审评中心(Center for Drug Evaluation,CDE)全部受理品种目录共计共12244条,共受理品种7911个,其中承办1类新药申请1734件。

★ 在众多新药申请中呈现以下特点:

★ 生物药1类新药占比继续扩大;

★ 中药、治疗性肿瘤疫苗等抗肿瘤药崭露头角;

★ 30家企业申报1类新药数量在5个以上;

★ 40个1类新药首次NDA;20个1类新药获批;

★ 两款单抗同时新增适应症;

★ 上市申请数量持平,疫情等因素导致临床申请整体数量下滑。

1.1.1 2022年申报整体情况

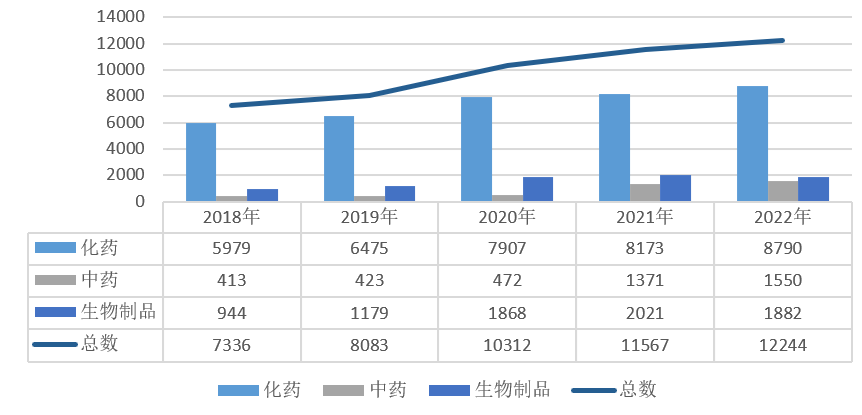

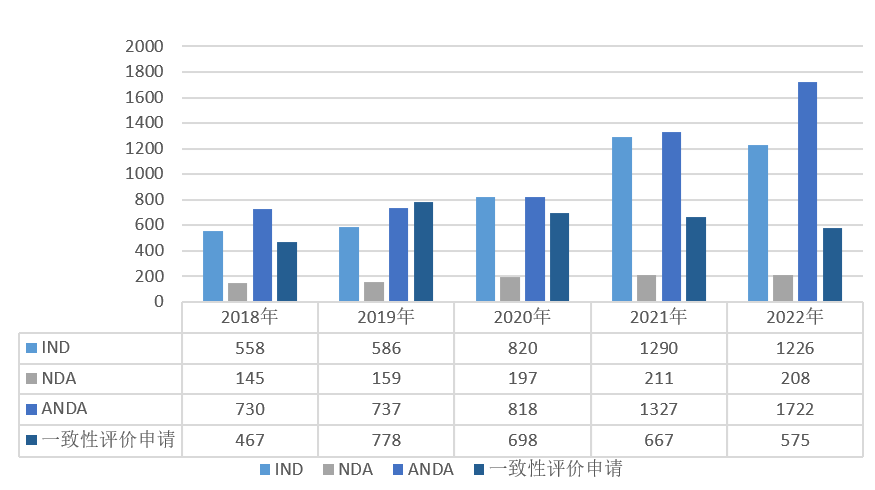

2022年CDE受理注册申请受理号12244个(品种7911个),同比增长5.8%;其中,化药申请受理号8790个(品种5483个),同比增长7.5%,占全年受理总量的71.7%;生物制品受理号1882个,占全年受理总量的15.4%。2018-2022年注册申请受理量详见下图。

图表:2018-2022年注册申请受理量

数据来源:CDE,药智数据,智银资本

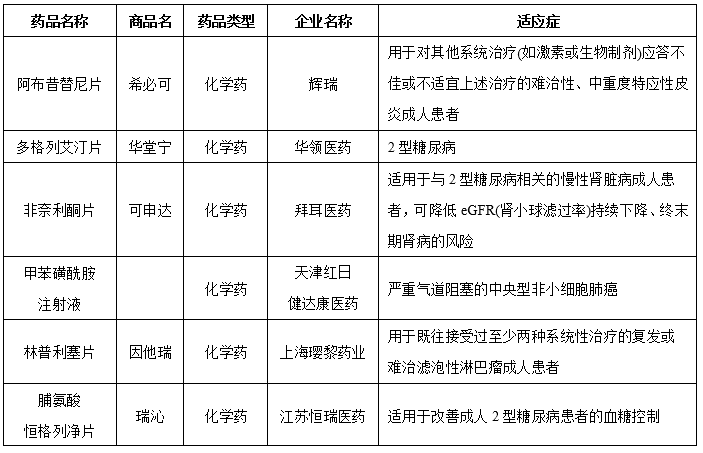

据米内网统计,2022年有20个1类新药获批上市,其中化学药11个,生物制品5个,中成药有4个。从企业角度看,江苏恒瑞医药最多,共有3个,拜尔医药有2个。乐普生物的普特利单抗注射液以及上海复宏汉霖的斯鲁利单抗注射液在2022年内还获批新适应症。

图表:2022年获批上市的1类新药

数据来源:米内网,智银资本

1.1.2 全年各注册申请类型申报情况

2022年CDE受理申请以注册申请类别统计,受理新药临床试验申请(以下简称IND)1226个品种(受理号2197个),同比减少4.9%;新药上市许可申请(以下简称NDA)208个品种(受理号328个),基本与去年持平;

同名同方药、仿制药、生物类似药上市许可申请(以下简称ANDA)1722个品种(受理号2317个),同比增长29.7%;仿制药质量和疗效一致性评价注册申请(该注册申请类别以下简称一致性评价申请)575个品种(受理号835个);目前整体来说每年NDA申报量占IND申报量的百分比大概在20%左右。2018-2022年各申请类别注册申请受理量详见下图。

图表:2018-2022年各申请类别注册申请受理量

数据来源:药智网,智银资本

1.1.3 创新药注册申请受理情况

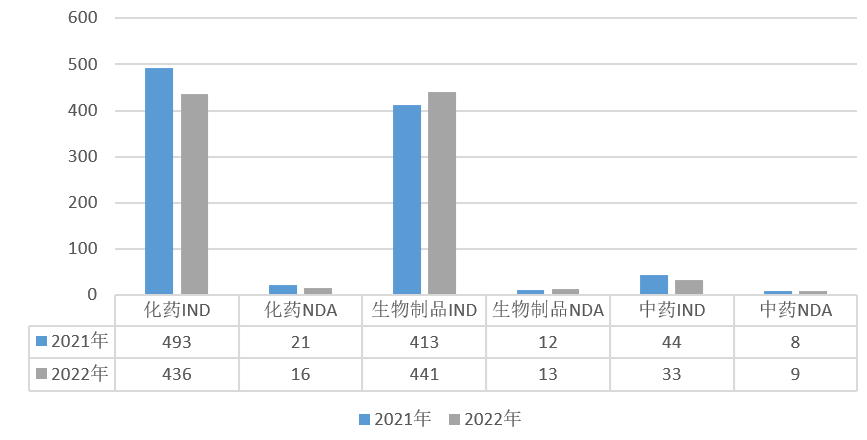

2022年1类创新药申请946个品种(受理号1727个),其中化药申请452个品种(受理号1036个),同比减少12.0%,包含IND申请436个品种,NDA申请16个品种;中药申请42个品种(受理号48个),同比减少19.2%,包含IND申请33个品种,NDA申请9个品种;生物制品申请452个品种(受理号643个),同比增长8.3%,包含IND申请441个品种,NDA申请13个品种;2021、2022年1类创新药申请受理情况详见下图。

图表:2021-2022年1类创新药申请受理情况

数据来源:药智网,智银资本

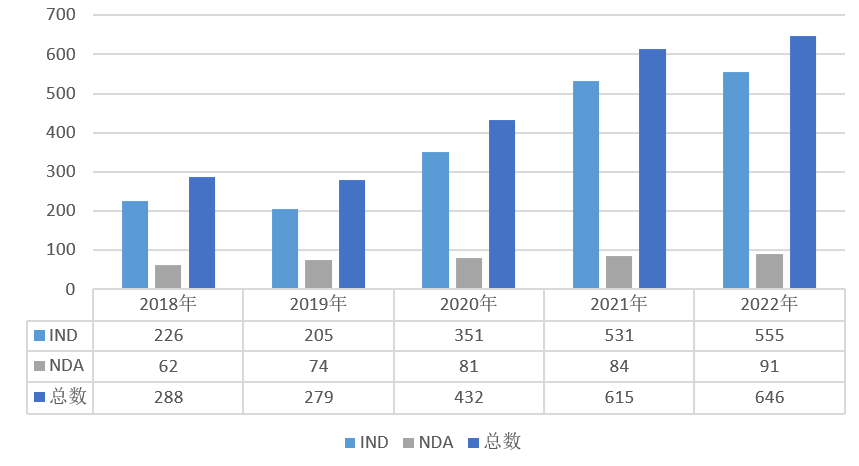

2022年CDE受理生物制品注册申请998个品种(受理号1882个),其中受理生物制品IND申请555个品种(受理号827个),同比增长4.5%;受理生物制品NDA申请91个品种(受理号129个),同比增长8.3%;2018-2022年生物制品注册申请受理情况详见下图。

图表:2018-2022年生物制品注册申请受理情况

数据来源:药智网,智银资本

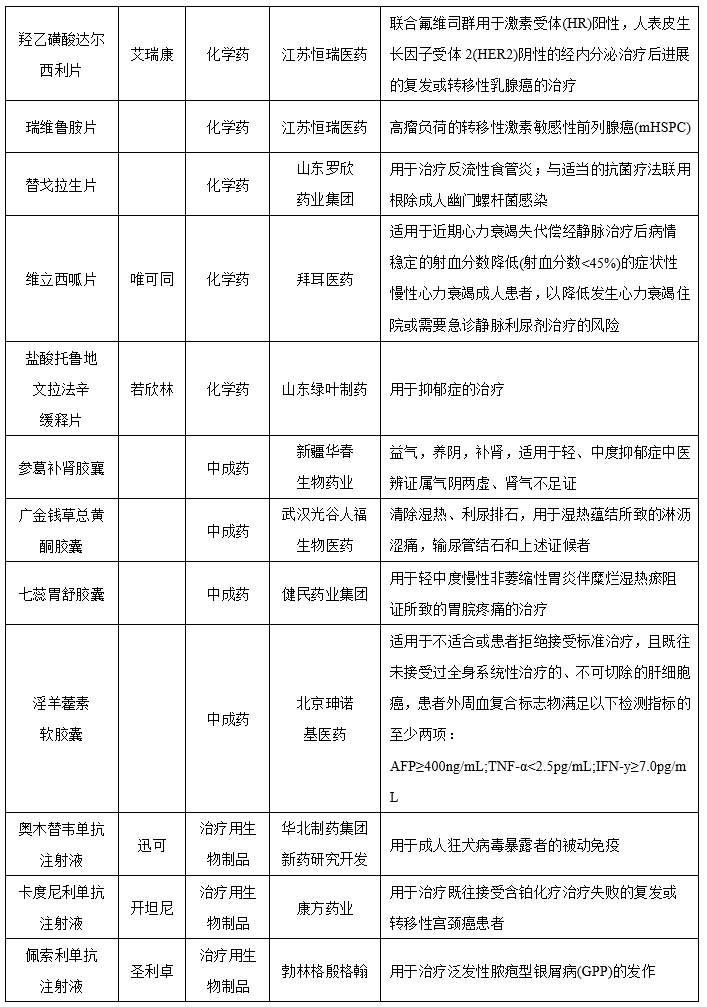

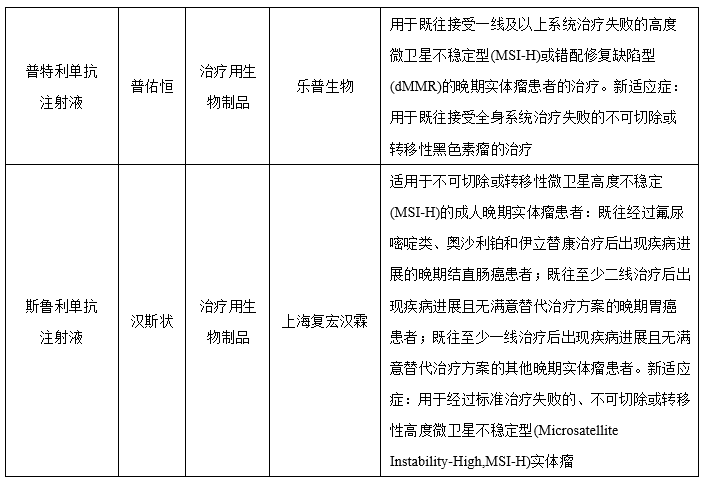

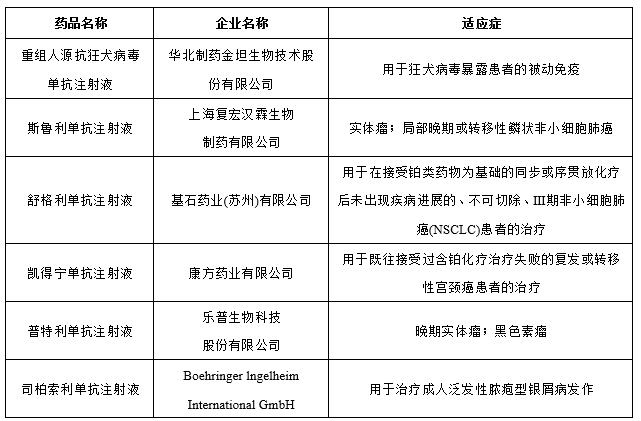

2022年生物制品创新药获批上市有6个品种(新冠药物除外),适应症包含实体瘤、宫颈癌等;2022年批准生物制品创新药详情见下表。

图表:2022年批准生物制品创新药

数据来源:药智网,智银资本

1.1.4 申报地区情况

在国内各省市的药品申报方面(根据企业所在地统计,剔除进口申报数据),2022全年申报江苏以1304个受理号遥遥领先,其次山东以842个受理号位于第二,随后依次为浙江、广东、上海;2022年国内各省市申报情况见下图。

图表:2022年国内各省市申报情况

数据来源:药智网,智银资本

1.1.5 药品加快上市注册程序审评情况

优先审评审批情况

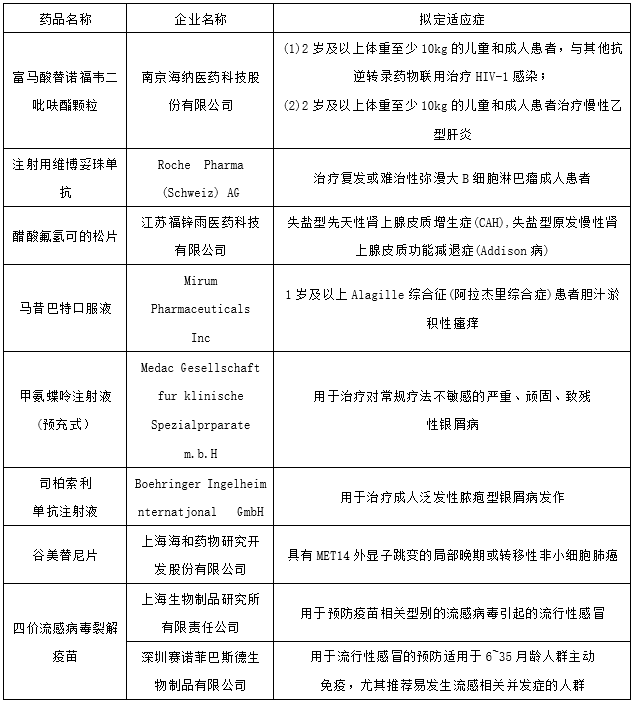

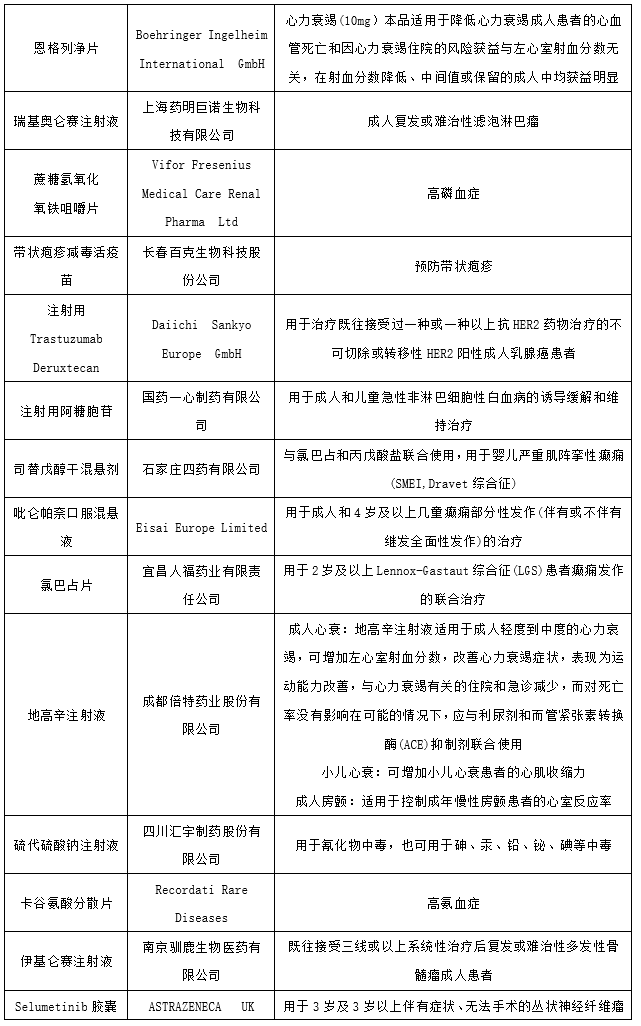

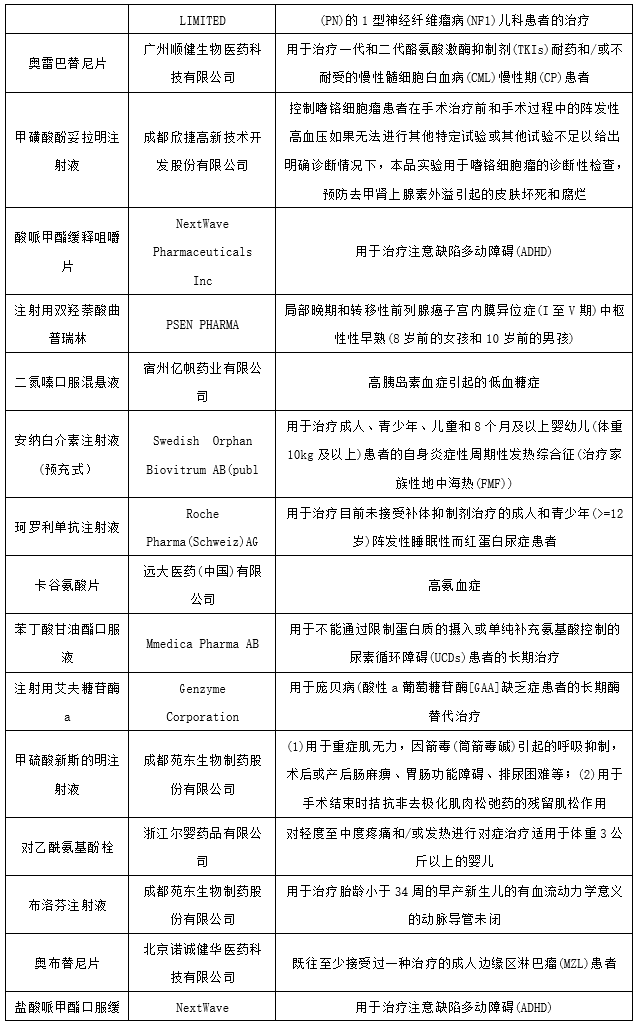

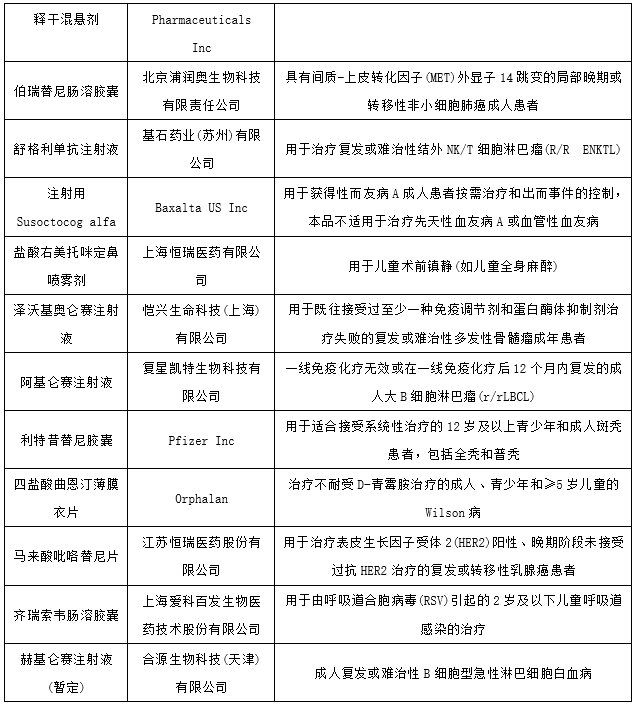

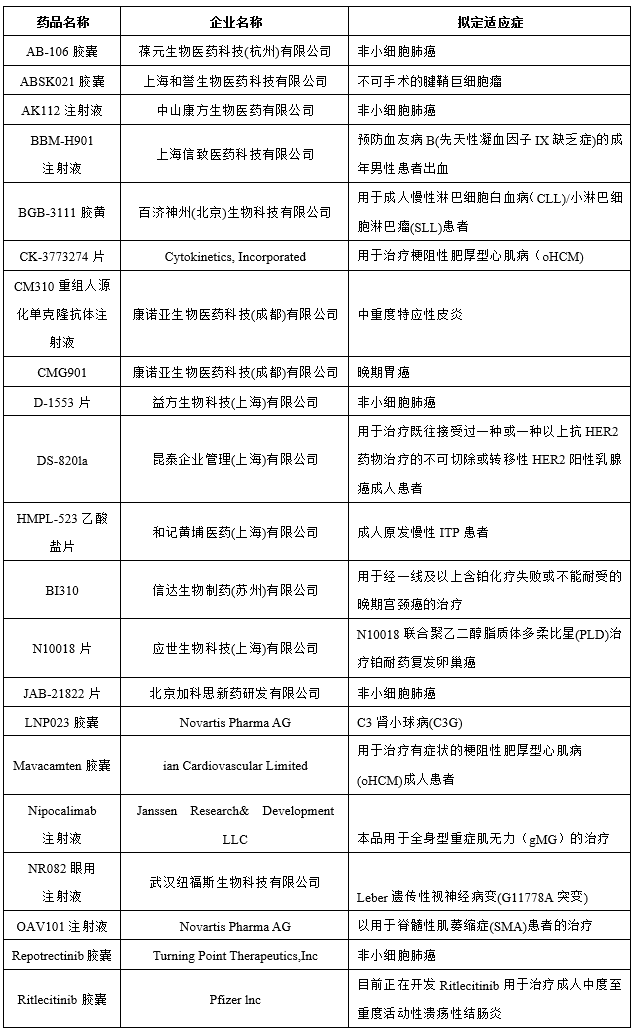

2022年CDE将49个品种(受理号72个)注册申请纳入优先审评程序,其中化药33个品种(受理号54个),生物制品16个品种(受理号18个);纳入理由包含符合附条件批准、儿童用药和纳入突破性治疗药物程序等;适应症包括银屑病、高氨血症和癌症等多个领域;2022年纳入优先审评审批程序品种详情见下表。

图表:2022年纳入优先审评审批程序品种

数据来源:药智网、智银资本

1.1.6 突破性治疗审评情况

申请适用突破性治疗药物程序条件:药物临床试验期间,用于防治严重危及生命或者严重影响生存质量的疾病,且尚无有效防治手段或者与现有治疗手段相比有足够证据表明具有明显临床优势的创新药或者改良型新药等。

2022年CDE将39个品种(受理号52个)注册申请纳入突破性治疗药物程序,涉及非小细胞肺癌、脊髓性肌萎缩症和胃癌等适应症;2022年纳入突破性治疗品种见下表。

图表:2022年纳入突破性治疗品种

数据来源:药智网、智银资本

1.2 海外创新药NDA/IND统计数据分析

2022年,全球批准新药数量水平较为稳定,FDA共完成802项药品首次批准(不包含暂时批准),其中批准121款新药(NDA/BLA),包含23款新获批的新分子实体药物(NDA:Type 1 - New Molecular Entity),25款生物制品药物(BLA)。EMA共授权96款药品上市,包含47款新活性物质药。

批准的药物中,抗癌新药依旧占主体,多个重磅抗癌疗法陆续上市,为患者带来更多选择。(本次未统计CBER批准的新药)

图表:2022年FDA批准新药

数据来源:药融云,智银资本

二、2022年创新药融资数据分析

2.1 中国生物医药领域2022年市场总览

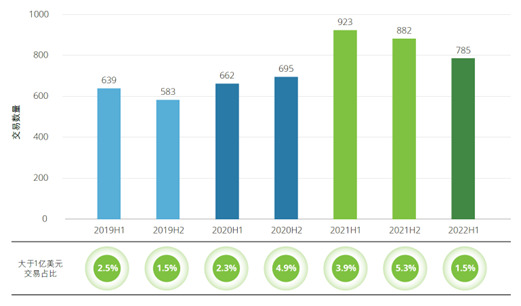

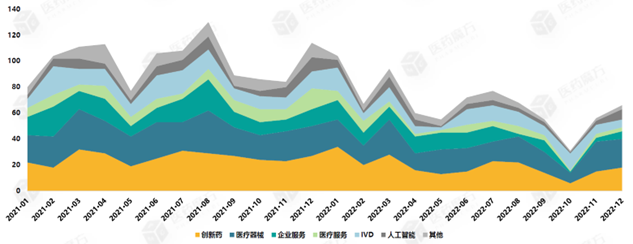

从2022年上半年开始,中国生物医药行业的资本市场活动整体放缓,投融资交易数量同比下滑。

图表:中国生物医药行业投融资交易数量(2019年至2022年上半年)

数据来源:投中数据,德勤研究

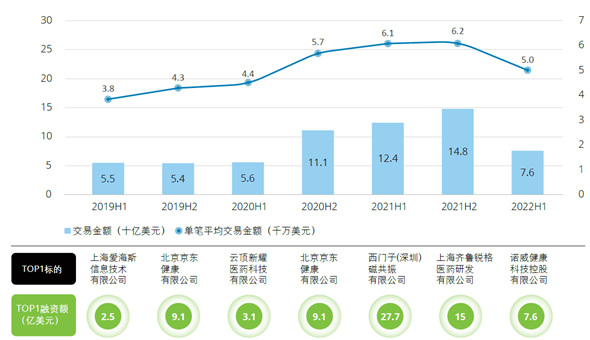

从上半年已披露的交易金额看,同比2021年上半年巅峰下降约50.7%,市场整体趋于冷静。

图表:2019年至2022年上半年生物医药行业投融资交易金额

数据来源:投中数据,德勤研究

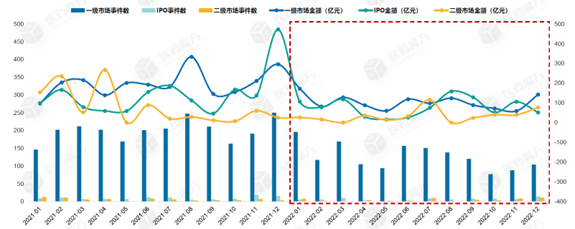

据不完全统计,2022年,中国生物医药领域一级市场投融资事件总计1516起,同比2021年降低37%。投融资金额总计1231亿元,同比降低48%。平均单笔金额为0.81亿元,同比降低18%。2022年中国生物医药领域投融资节奏明显放缓。

图表:2021-2022年中国生物医药领域投融资市场事件数及金额

数据来源:Wind,医药魔方

在二级市场,2022年中国生物医药领域共发生82起IPO事件,同比2021年降低33%。其中,A股、港股和美股分别为57起、23起、1起。2022年科创板IPO事件数占比达28%,已取代美股和港股成为中国生物医药领域IPO的首选。随着十四五规划的出台,国家政策将进一步引导生物医药企业在境内资本市场上市。

图表:2021-2022年中国生物医药领域一级市场投融资概况

数据来源:医药魔方

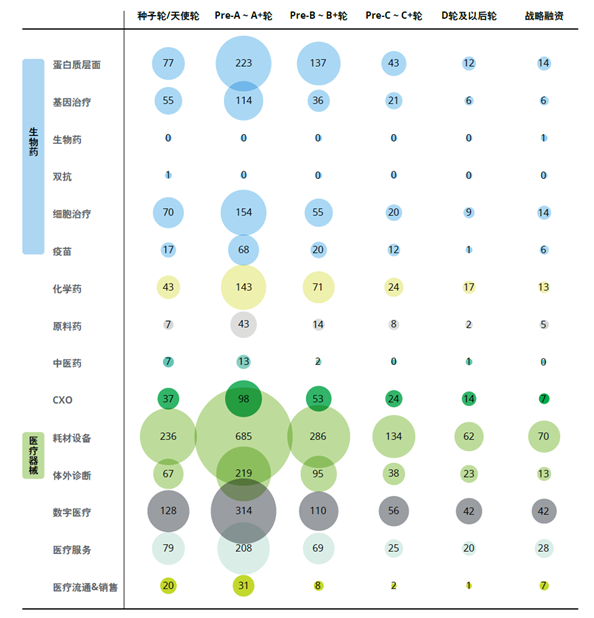

2.2 2022年一级市场创新药领域投融资现状

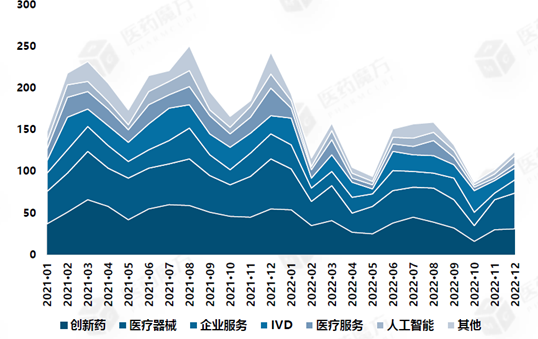

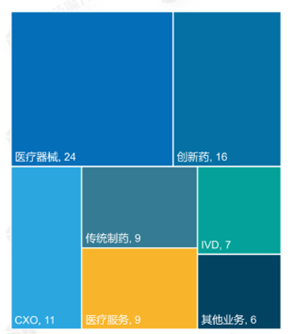

2022年各赛道投融资趋势较去年走低,事件数前三名分别为医疗器械(424起)、创新药(413起)和医疗服务(223起)。

图表:2021-2022年细分赛道投融资事件数趋势

数据来源:《InvestGO年度系列》

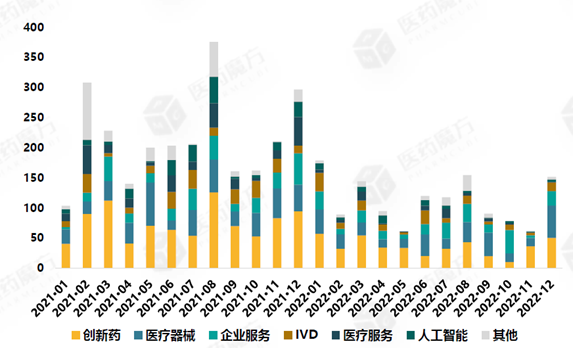

从披露的金额看前三名分别为创新药(429亿元)、医疗器械(320亿元)及医疗服务(236亿元)。从平均单笔金额来看医疗服务(1.06亿元)、创新药(1.04亿元)和医疗器械(0.75亿元)排前三名,医疗服务同比去年增长10%,创新药同比去年降低4%,医疗器械同比降低3%。

图表:2021-2022年细分赛道投融资金额(亿元)

数据来源:《2022中国医疗健康投融资全景分析》

从2021年至2022年上半年投融资交易数量分析,生物创新药和医疗器械为细分领域之首,数字医疗作为近年来的热门投资领域紧跟其后。

图表:2021年至2022年上半年生物医药主要细分领域投融资交易数量

数据来源:《2023年中国生命科学与医疗行业投融资与并购市场展望》

2022年早期轮次事件数量同比2021年降低33%,其中创新药为224起,同比降低27%,医疗器械217起,同比降低26%。

图表:2021-2022年早期轮次各细分赛道投融资事件数量

数据来源:《2022中国医疗健康投融资全景分析》

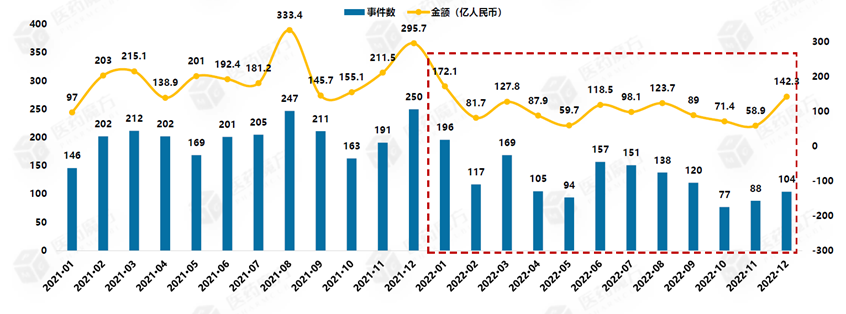

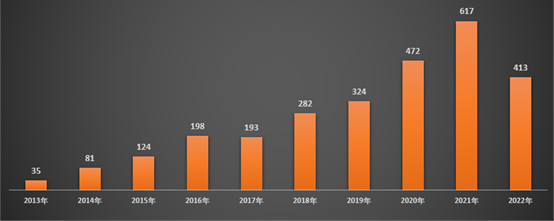

2022年创新药领域投融资事件数为413起,同比2021年降低33%,创新药领域投融资总金额为889亿元,同比降低52%。

图表:近十年中国生物医药领域创新药投融资事件数

数据来源:InvestGO数据库

主要原因从2021年中至2022年底,资本市场持续走低,A 股、港股均出现不同程度破发,二级市场流动性枯竭,直接影响到一级市场的融资和定价。一级市场估值倒挂趋势明显,投资机构倾向于“抱团取暖”。但从近十年的数据来看,创新药领域投融资事件数量及融资总额整体呈现逐年上升的趋势。

图表:近十年中国生物医药领域创新药投融资金额(单位:亿元人民币)

数据来源:InvestGO数据库

2022年中国创新药领域融资额最高的 5家公司分别为博锐生物、科伦博泰、维泰瑞隆、原启生物和深信生物。

图表:2022年中国创新药领域融资额最高TOP5

数据来源:《2022中国医疗健康投融资全景分析之十大热门赛道解读》

创新药细分领域分析

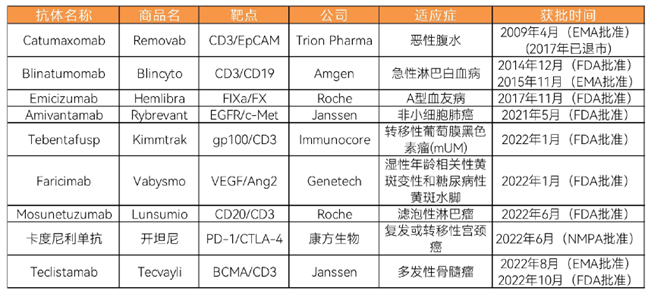

2022年全球上市5款双抗药物超过历史获批总和,国内首款双抗上市开启商业化浪潮,双抗赛道爆发。

2022年,抗体药赛道,包括荣昌生物、乐普生物、迈威生物、百奥赛图、思路迪医药在内的多家以抗体药物(单抗、双抗、ADC等)为核心产品的创新生物药企纷纷挂牌上市,助涨了整个抗体药一级市场热度,也使得抗体药赛道成为2022年单笔融资金额最高的细分赛道(平均融资金额3亿元)。

图表:全球双抗药物获批情况

数据来源:《2022创新药年度白皮书》

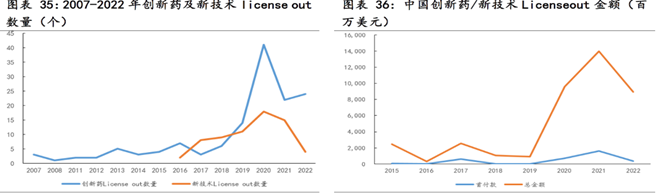

中国创新药企研发能力受国际市场认可,License-out交易金额连创新高,抗体药为主角。如果说2020年是国产创新药出海元年,那2022年则是爆发之年。2022年,前十大License-out交易总金额高达145亿美金,高于2021年国内药企License-out交易(30起)全部Licenseout交易披露总金额(133亿美元)。细析其中交易发现,抗体药(包括单抗、双抗、ADC)无疑是其中的主角,占据TOP10交易里的7项。

图表:2022年中国前10大License-out药物交易

数据来源:柏思荟

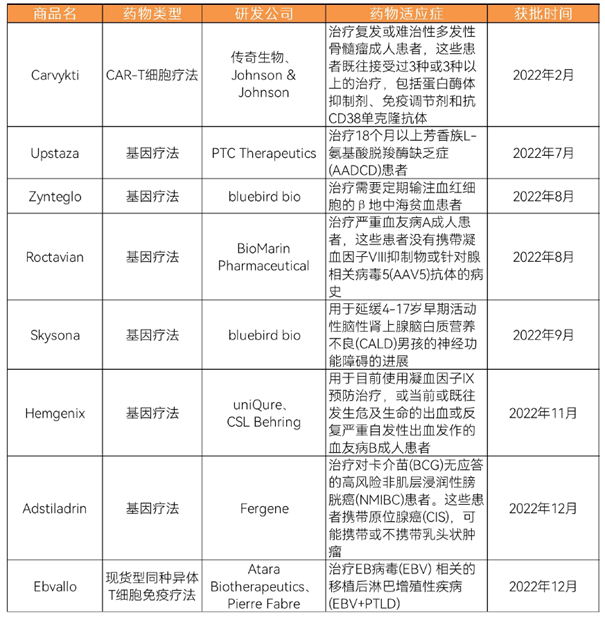

2022年,全球范围内共有8款细胞和基因疗法获批上市,创下历史新高。从获批的适应症上看,今年问世的基因疗法大多以治疗罕见病为主。其中不少基因疗法在各自疾病领域实现零的突破,成为针对这些疾病批准的首款基因疗法,这包括了首款直接注入大脑的基因疗法,以及首款治疗血友病B成人患者的基因疗法等。

图表:2022年全球获批的CGT疗法

图片

数据来源:药明康德

在临床进展方面,相较于2021年仅有少数几家AI+新药企业将管线推进临床的情况,2022年国内有更多的AI+新药企业收获AI管线临床资产。

图表:国内AI+新药企业最新临床进展

数据来源:蛋壳研究院,动脉橙

2.3 2022年二级市场创新药领域IPO现状

2022年82起IPO中,医疗器械占比29%位居首位,创新药占比20%位居第二。

图表:2022年生物医药IPO赛道分布

数据来源:InvestGO数据库,Wind

截止2022年12月30日,2022年中国生物医药领域IPO市值TOP10公司中,只有两家是创新药公司,分别是荣昌生物和诺诚健华。

图表:2022年中国医疗健康领域IPO项目市值TOP10

数据来源:InvestGO数据库,Wind

与此同时,由于生物医药板块IPO热度下降,二级市场表现疲软,A股的上证医药指数和深证医药指数,以及港股的恒生香港上市生物科技指数均呈负增长趋势,企业整体估值回落。

三、2022年创新药二级市场表现

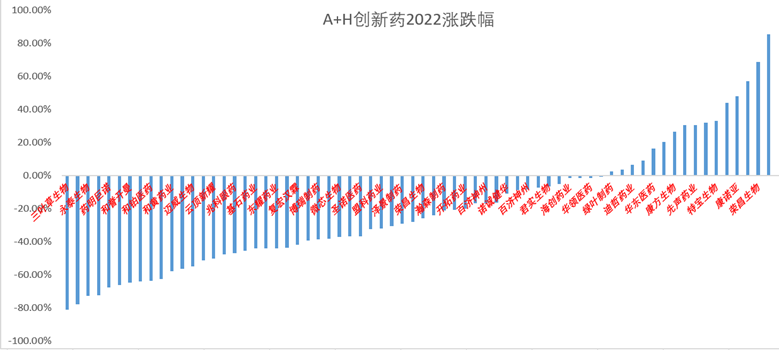

3.1 百亿市值以内公司的表现

(1)A+H两地市场创新药2022年的表现,涨跌幅、市值大小对比

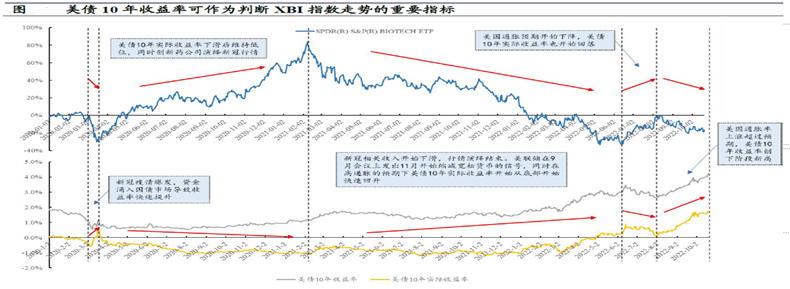

目前国内创新药板块(A+H股)与XBI指数的走势呈现趋同性,并且XBI指数有一定的领先指标意义。XBI指数提前2个季度从底部开始反弹,恒生指数和A股则处于底部刚刚开始反弹的阶段。

数据来源:兴业证券研究所

而美债10年收益率则可以作为判断XBI指数走势的重要指标(在此感谢兴业证券医药团队的研究分析),中小生物医药企业属于高风险、高收益、长周期的投资领域,其估值势必受到远期收益贴现率影响。目前美国通胀预期开始下降,对应的是美债10年实际收益率也开始回落,美股XBI指数开始反弹,随之而来的是H股和A股的反弹(当然也存在着单个公司的临床信息披露和前期下跌过深共同作用的结果)。

数据来源:兴业证券研究所

虽然我们无法准确预测未来美国货币政策的变化,但是从一个较长的周期,我们可以发现无论市场泡沫如何吹起和破灭,生物医药行业都会从低谷爬出来,并不断创新高。在本世纪前二十年(2000-2022年)里,生物医药行业经历了四次泡沫破灭,但是最终创新都带动了整个行业继续前行。资产泡沫可以带来行业的巨大技术跃升,只要足够长的时间,就会将技术转换成商业回报,进而带来整个行业的快速成长与继续泡沫化(新一轮技术突破)!

数据来源:国泰君安研究所

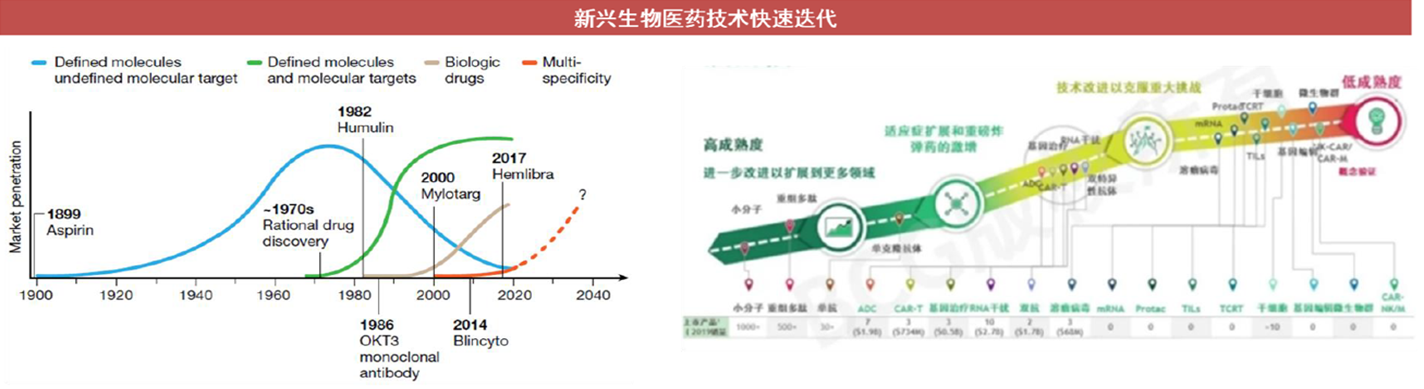

全球制药工业经历四次新浪潮,技术快速迭代:(第一次)、确定的药物活性成分,未知的分子靶点——》(第二次)、一个靶点一个药物 ——》(第三次)重组蛋白/单抗生物药——》(第四次)、多特异性药物+细胞基因治疗。 生物医药每次新的技术路径都经历了“概念验证”-》“技术改进克服重大挑战”-》“适应症扩展和重磅炸弹药物激增”-》“平台技术进一步扩展到更多应用领域”,不断完成从技术概念到商业化,并颠覆原有治疗手段的过程,并且伴随着最新的AI+创新药,这个过程将会极大的加速!

2022年是创新药“悲催”的一年,尤其对于处于港股的创新药,绝大部分都跌幅巨大,处于破净状态,仅仅康方(PD1双抗、+26.47%)、先声药业(新冠药、+30.60%)、哥礼制药(NASH、+44.07%)上涨,三叶草生物(-80.93%、35亿市值)、腾盛博药(-77.60%、62亿市值)和北海康辰成(-72.41%、11亿市值)。港股创新药的持续下跌,给投资人带来巨大的信心冲击和投资损失。

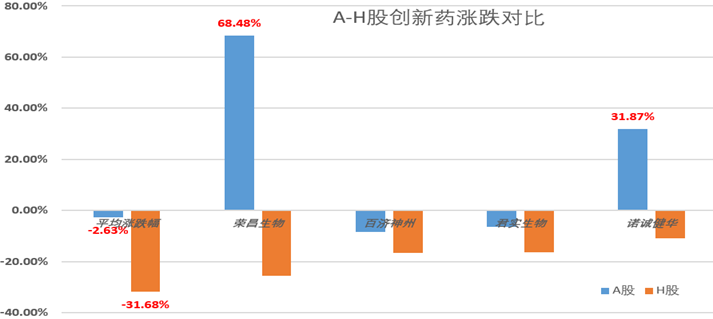

国内市场的投资者显然对创新药要更加宽容和珍惜,A股创新药组合2022年平均跌幅仅为2.63%,相对于港股创新药组合的31.68%,可以说是微乎其微。我们选择四家同时A-H股上市的创新药公司作为对比,荣昌生物和诺诚健华由于都是上市第一年,分别大幅上涨68.48%和31.87%,而港股则是下跌了25.67%和16.65%,那为什么还要去港股上市呢?国内市场的严监管体制确实帮助投资者筛选出相对优秀的一批企业和项目。

估值分析(两地大小、区间、涨跌幅)

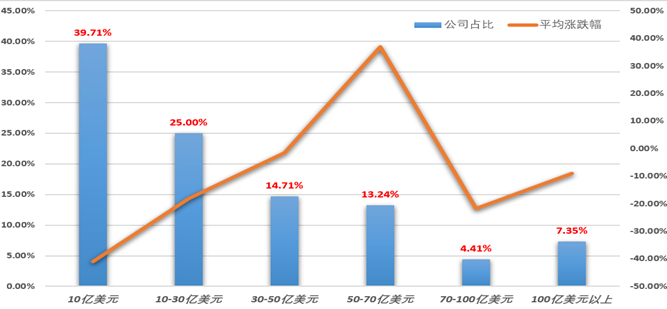

我们对A+H股两地市场中最具代表性的68家创新药公司的市值和涨跌幅做汇总统计分析,其中10亿美元市值以内的创新药上市公司占比接近40%,同时在2022年跌幅也是最大的,暴跌40.92%!而且我们发现随着市值规模的增长,受市场认可程度也越高。说明投资者在“资本寒冬”里更加看好Biopharma,而看淡Biotech公司。

“70亿美元”市值似乎是一个坎,越过这个门槛,似乎就进入到Bigpharma阶段,例如代表性的“恒瑞医药”、“瀚森制药”、“石药集团”和“华东医药”,市场对这些公司的创新药转型也是存在一定的担忧!

而30亿美元以内的公司合计占整个创新药板块的比例2/3,是目前中国资本市场创新药最主要的构成,但是也是最脆弱的群体。

我们似乎可以将“10-30亿”美元市值的公司称之为Biotech公司,

“30-70亿”美元的公司定位为Biopharma公司;

“70亿美元”以上则大部分已经进入Big Pharma公司。

在市值低于30亿美元的Biotech公司中,其中H股创新药公司占比高达70%,A股市场仅为30%,既说明港股18A制度推出后对于创新药上市和资本退出的吸引力,同时也从侧面验证A股市场的创新药公司估值更高。

两地市场30亿美元以内的创新药公司,A股13家平均市值约93.46亿元,港股59.73亿元,仅为前者的63.91%。同时港股的30家Biotech公司在过去的一年平均下跌37.62%,这对于一级市场的投资者来说是极为不友好的,市值不仅低,还一直处于下跌状态,市场挤泡沫的过程异常残酷和残忍!

3.2 10-30亿美元biotech管线分析,倒推一级市场投资逻辑

(1)不同的管线对应的市值区间

(管线信息:临床前、I-III期、靶点拥挤度、商业化、研发投入费用、货币资金等)

从下图中可以看到,目前陆港两地的创新药公司基本上都是处于管线中早期阶段为主,但是这里有三个特征值得关注:

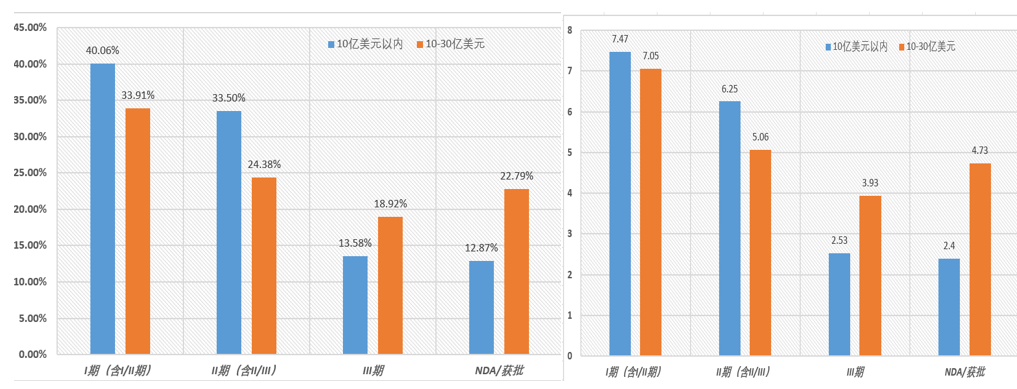

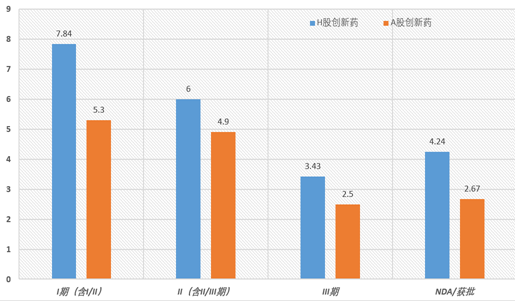

1、由于前期创新药处于泡沫阶段,靶点聚集效应非常明显,创新药公司为了能够尽快资本化,都快速堆积了很多相同靶点的产品,同时在上市以后,在资本推动下,同靶点不同适应症也申请大量的临床,导致目前上市创新药的管线都非常“丰富”,10亿美元以内创新药进入临床管线(包括NDA和获批商业化)平均约18个,10-30亿美元市值的创新药公司多达21个,这对于目前仍处于一级市场的创新药公司来说,显然极大的提高了上市门槛。

2、我们将H股创新药公司管线和A股创新药公司临床管线做对比性分析:A股创新药平均15条管线大幅少H股创新药的21条。同时A股创新药管线在每个阶段也都是少于H股,但是市值却反而高于后者。再次验证了我们前述的观点,国内投资者对于创新的支持和风险偏好!

3、从技术角度,投资人更加偏好于“平台型”公司,例如康宁杰瑞和康方的双抗平台,科济药业和金斯瑞的细胞治疗平台等等,虽然复宏汉霖的临床管线高达35个,但是市场并没有给予很高的估值,就在于生物类似物的商业价值和临床价值非常有限。同时基石药业和云顶新耀等License in类标杆性代表也不是太受市场欢迎,说明自主研发还是王道。歌礼制药、艾迪药业、华领药业和海创药业等聚焦在某些单一疾病赛道的公司也不太具备成长为Biopharm的潜力。

(2)如果目前是创新药的低点,那么未来整体市场恢复,对应市场中的市值会提升,倒推至一级市场也就存在阶段性投资机遇期,综合上述的分析我们总结几条避雷原则:

A、不投“Fast-follow”类伪创新药公司,即便快速上市,也没有估值;

B、不投“原料药”类伪合成生物学公司,即便快速上市,也没有估值。

C、不投单一赛道或者疾病谱的公司(例如三叶草集中全力做新冠,逻辑上非常匪夷所思,在后疫情时代,市场化如何开展,将全部都压在一个逐渐消失的市场)

D、谨慎投资以“License in”为管线来源的创新药公司,即便上市也没估值(而且国内A股上市会非常受审核考验)

E、积极挖掘底层“技术平台”类公司,尤其是中美双报,目前阶段BIC是最好的策略,如果能做大品种“头对头”(百济模式)则是值得期待的项目。

F、积极挖掘非肿瘤类项目:例如“自身免疫类”类(目前康诺亚市值高达200亿)、眼科类(欧康维视 10-12亿美元)。

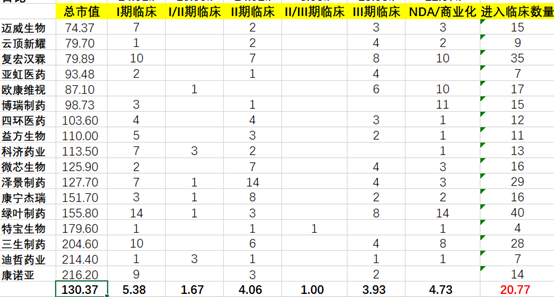

10亿美元以内创新药管线分布表

10-30亿美元创新药管线分布表

(3)创新药的另一种活法-“license-out”

中国国内的医保支付环境和市场竞争强度,决定了中国创新药的未来必须要走“国际化”,而国际化的三部曲,大体应该是“License-out”-》“海外临床,继续授权”-》“海外研发、海外销售”三阶段。

百济神州基本上走到第三个阶段,而对于绝大部分中国创新药企业来说,尤其是Biotech公司而言,都不具备海外临床,或者多管线海外多中心临床能力(尤其是中美双报、尤其是头对头大临床、尤其是多适应症大病种),所以对于整个阶段的创新药公司,收紧现金,将非核心产品或者核心产品非优势市场(美国市场)进行授权,获得首付款资金,并借助合作伙伴的渠道资源进入欧美市场,是一个眼前较为现实的选择,但这就极大考验一个公司从最开始立项和后期的BD团队能力。如果说前期创新药公司招人的重点是首席医学官(CMO),那接下来,对于有梦想的创新药公司就该要积极强化自身的强大BD能力,尤其是海外BD团队。一方面将现有产品授权出去,同时,将海外有潜力的临床前或临床早期阶段产品引进进入公司。

我们特别在最后着重强调一下“Ai制药”公司的分析,在未来的2-3年内,相关公司将可能管线进入临床阶段,领先者会读出关键性临床数据,这对于AI公司是一个非常关键的成长周期。

对于Ai制药公司,我们认为“创新药”公司的属性要远远高于“创新药服务”(CRO)属性,投资者追求是新药上市后的巨大回报,而不是单纯的眼前营收贡献,因为对于中国的C(R)DMO公司来说,最终都会面临药明康德等龙头企业的巨大竞争压力。

而判断一家Ai公司的优劣,最简单的办法就是“时间效率”:即在最短的时间内推出足够多有竞争力的管线产品申报IND,进入临床阶段! 发展阶段:可以从“早期CRO+研发”-》“授权收入+研发”-》“授权收入+商业化收入”三部曲。而对应的人员配置也从最早期的生信专业、计算化学等AI类相关专业人才到药理、毒理、药化、临床等生物医药/临床医学相关专业人才,再到中期的强大BD团队,最后才是补齐生产和商业化营销团队。

免责声明 本文系转载,仅做分享之用,不代表平台观点。图片、文章版权均属于原作者所有,如有侵权请告知,我们会及时处理。

原文链接:https://mp.weixin.qq.com/s/Q7HYhnOXGh8_Knh0-JCj8A