文章来源:IQVIA艾昆纬

导 读

近期在达沃斯世界经济论坛,IQVIA Institute发布了其每年一度的全球药品使用报告Global Use of Medicines 2023,从COVID-19对药物使用的影响、药物使用前景和历史驱动因素、按地区和主要国家划分的支出和增长以及重点治疗领域等维度,对全球药品市场进行了回顾梳理,并对2023-2027年的发展前景做出展望与预测。

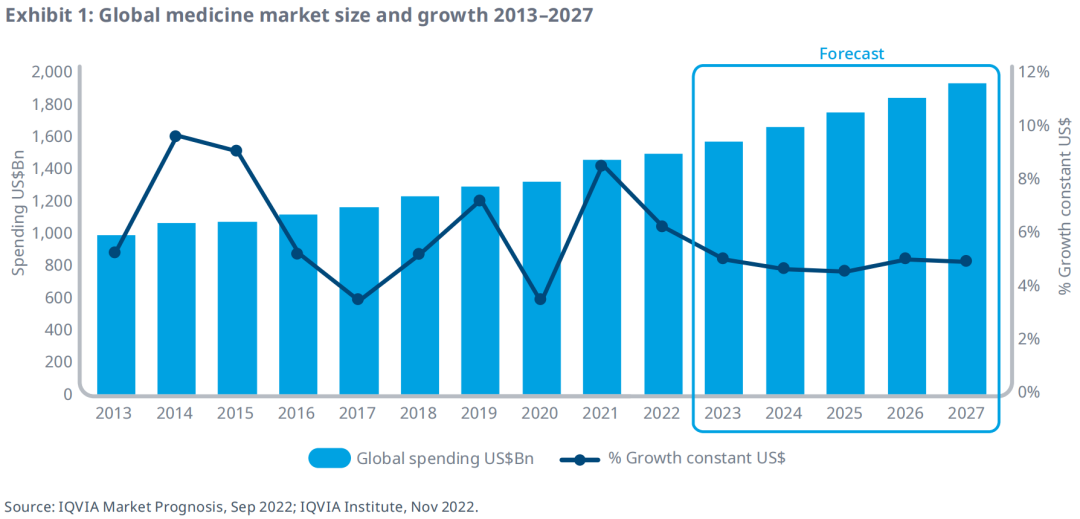

1 受疫情影响,2022年药品支出增速放缓

2022年,全球药品支出大约为1.48万亿美元(不包含COVID疫苗和疗法相关费用),预计到2027年全球药品支出将以3-6%的年复合增长率(CAGR)增长,至2027年,全球药品支出将达到1.9万亿美元。

在疫情影响下,全球药品市场总体增长趋势预计将放缓。各国预计在2024年恢复到历史增长模式。影响预期增长变化的主要因素包括:新药上市、药物专利到期以及越来越多生物类似药的使用。由于疫情管理成本的部分影响,预计发达市场的支付方将面临预算压力,并采取行动遏制药物支出增长。

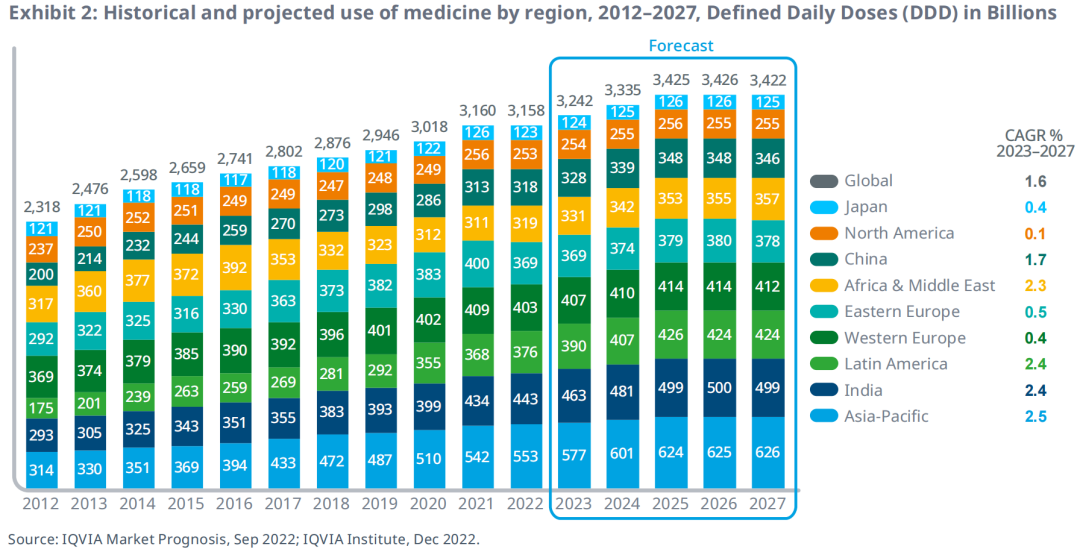

2022年,随着全球医药市场从疫情中复苏,全球药品用量在2021年显著反弹并于2022年趋于平稳。

在过去十年中,全球药物的使用量一直在增长;然而,预计未来五年全球各大市场的增长都将放缓。由于疫情的滞后效应,药品用量在2021年急剧增长,并在2022年因一些使用与需求的临时变化而放缓增长。

受人口增长推动,预计亚太、拉丁美洲、印度和非洲/中东地区未来五年销量增长最快。北美、西欧和日本等高收入地区的销量增长较低,与这些地区更成熟的医疗系统和现有药物可及性有关。预计东欧地区的销量增长将放缓,一定程度上受到乌克兰冲突的区域影响。

相比而言,低收入国家的药物可及性要低很多,并且过去五年以来获取医疗服务的机会一直在下降,预计未来五年将继续维持这一趋势,这也可能会抵消这些国家旨在改善医疗健康状况的其他政策举措。然而我们仍需谨慎解读这些趋势,因为慢性病通常需要长期治疗,而在低收入国家,这类治疗通常不那么常见。

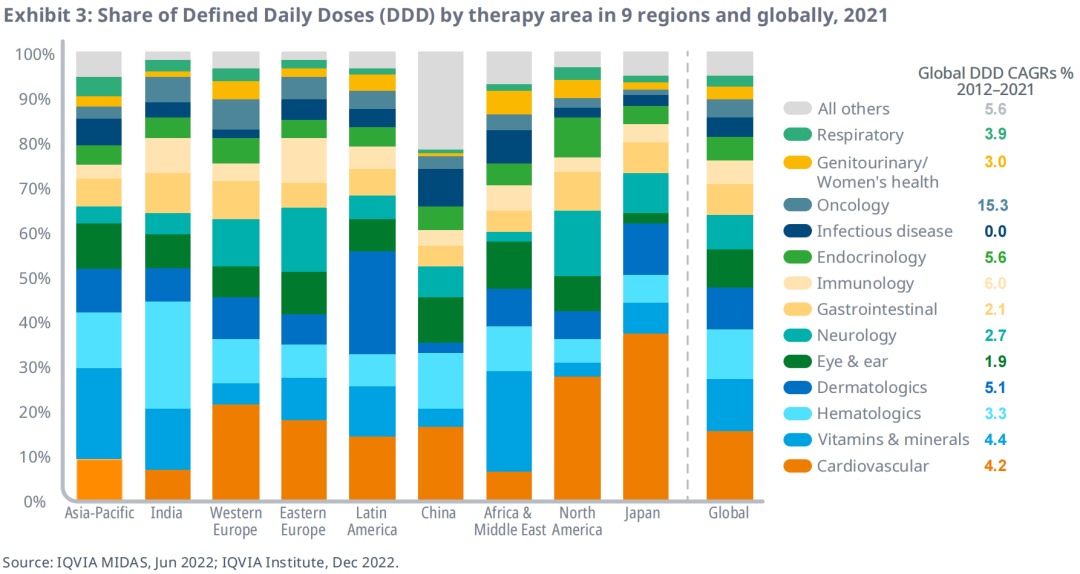

2 不同治疗领域的药物使用分布因地区而异

由于全球医疗系统和疾病负担各不相同,因此各地区在使用不同疗法方面表现出显著差异。北美、西欧和日本等平均GDP较高的地区,心血管、内分泌、呼吸和神经病治疗领域的药物使用率明显高于其他地区。虽然在过去十年中大多数主要治疗领域的药物使用量都有所增长,但肿瘤药物的用量远超其他领域,2012-2021年的十年复合增长率为15.3%。

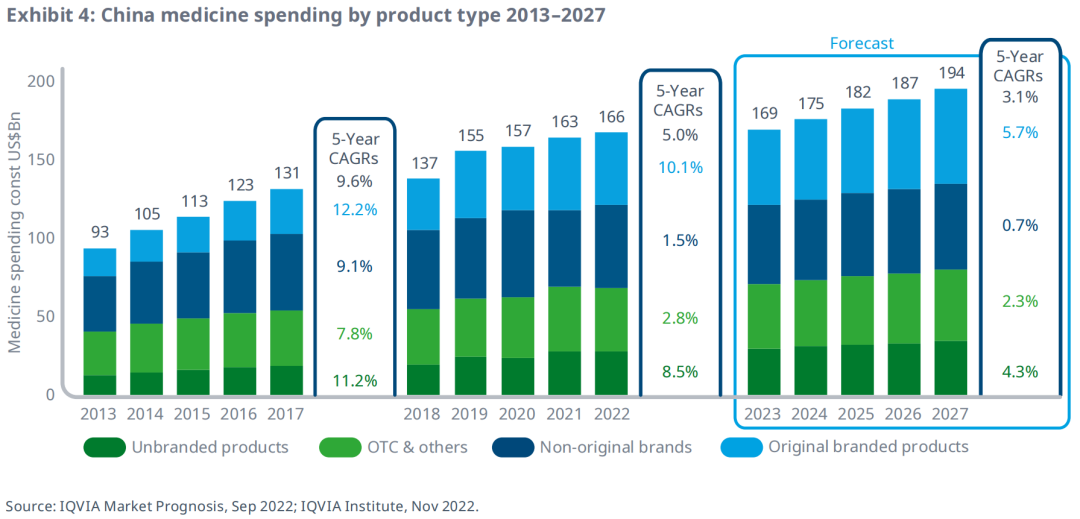

3 受原研药驱动,中国药品市场增长将逐步复苏

中国药品支出从2013年的930亿美元上涨到2022年的1660亿美元,预计到2027年将超过1940亿美元。过去五年,原研药的年复合增长率高达10.1%,成为推动药品支出增长的最主要驱动因素。2022年原研药占药品总支出的28%,高于5年前的22%。

未来五年,预计国家医保药品目录的更新,将有助于推动更多新的原研药纳入医保,并促进更高的支出规模。预计未来五年原研药的年复合增长率将超过5%,而其他类型药品的年复合增长率则不超过4%,这使得总增长率将放缓至2-5%。

非原研品牌药是中国药品支出的第二大组成部分,由于医院渠道的控费,预计这些药物支出每年的增长不到1%。

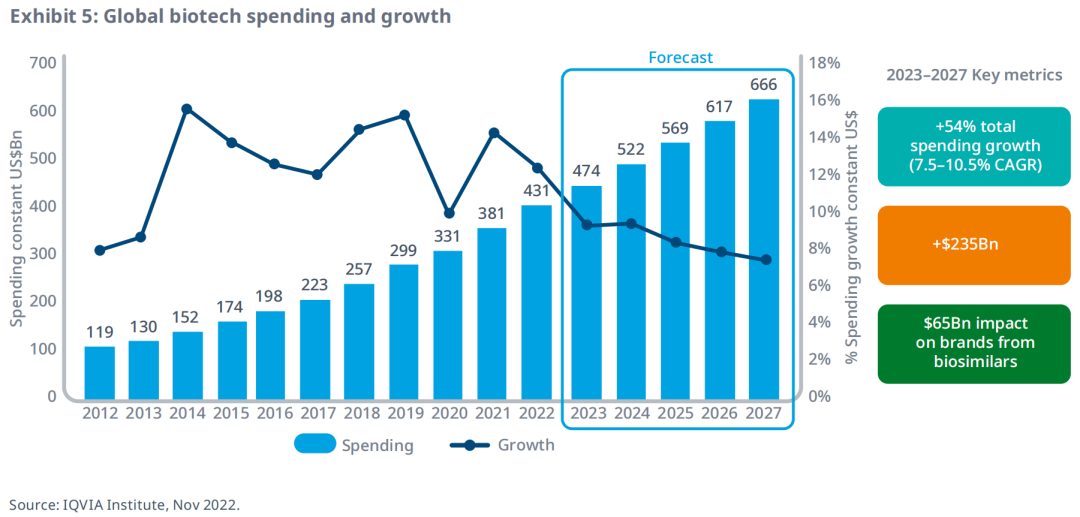

4 生物药增长仍保持强劲

预计到2027年,全球生物药支出将超过6600亿美元,约占全球药物支出的35%,受生物类似药的影响,生物药支出增长将放缓至7.5-10.5%。

目前,细胞和基因疗法相关的生物药支出约为40亿美元,预计到2027年,随着使用范围的扩大将增长至140-170亿美元,而发达市场将引领这一增长。

受主要生物类似药的影响,预计未来五年的支出增长将大幅放缓,尤其是在发达市场。但是,得益于新药持续进入市场,支出增长将仍然保持强劲。未来五年,预计全球生物药支出将增长2350亿美元。

5 特药使用比例在中高收入国家持续走高

到2027年,预计特药将占全球药品总支出的约43%,占发达市场总支出的56%。

在高收入和中高收入国家中,特药在药品总支出中的份额持续增加,2022年,这一比例分别达到49%和39%,高于10年前的28%和27%。新兴医药市场的特药比例在很大程度上由于高成本问题而滞后,2022年特药支出占16%,预计到2027年这一比例将保持不变。

特药通常需要特殊的管理以及配送流程,其最大的特征是与其他传统药物相比价格更高。特药只能治疗2-3%的患者,虽然只有少数患者的需求得到了满足,但另一方面,其他接受传统治疗的患者的费用则在下降。

6 肿瘤药支出仍将引领药物增长

至2027年,全球肿瘤药物支出将达到3700亿美元。由于新药带来的增长会被更多专利到期的影响所抵消,全球肿瘤支出增速较前几年放缓,但仍达到13-16%。未来五年,预计肿瘤药支出总计将增长95%,到2027年共增加1840亿美元。

肿瘤支出的增加将受到以下因素的推动:患者的早期诊断、新药的陆续上市以及在发达国家以外的更多国家用上带来生存获益的新型癌症药物。

从肿瘤产品管线来看,预计未来五年将增加100多种新药,其中包括细胞疗法、RNA疗法和免疫疗法等创新治疗途径。运用精准药物来治疗癌症被更多采用,包括一系列通过生物标志物测试或下一代测序确定的疗法,以及个体化治疗的CAR-T细胞疗法。

过去五年,贝伐珠单抗、曲妥珠单抗、利妥昔单抗生物类似药在主要医药市场的上市直接导致了2020年和2021年肿瘤药物支出的放缓,但对2022年市场的影响较小。预计2027年前,肿瘤领域的生物类似药上市数量相对较少,但是可以期待2027年Palbociclib(Lbrance)帕博西尼和其他肿瘤药物可能为市场带来变数。

免责声明 本文系转载,仅做分享之用,不代表平台观点。图片、文章版权均属于原作者所有,如有侵权请告知,我们会及时处理。

原文链接:https://mp.weixin.qq.com/s/nNFKEWkQ9BwbwGVnBrBbEQ

作者:IQVIA艾昆纬